İktisat Uzmanı Mahfi Eğilmez’in Varlık Fonuna Dair Paylaşım Rekoru Kıran Müthiş Analizi

İktisat Uzmanı Mahfi Eğilmez’in Varlık Fonuna Dair Paylaşım Rekoru Kıran Müthiş Analizi

Geride bıraktığımız pazar gecesine Varlık Fonu damgasını vurdu malum. Türkiye'nin dev kuruluşları bir bir Varlık Fonu'na devrolurken, konu pek çok tartışmayı, eleştiri ve endişeyi de beraberinde getirdi.

Herkesin ne olup bittiğini anlamaya çalıştığı bu ortamda ise, ekonomi danışmanı ve öğretim görevlisi Mahfi Eğilmez'in konuyla ilgili aylar önce kaleme aldığı yazısı paylaşım rekoru kırıyor. Eğilmez'in konuyu tane tane anlattığı yazısını özetleyerek düzenledik.

Mahfi Eğilmez'in blog yazılarına buradan, Twitter hesabına ise buradan ulaşabilirsiniz.

Her şeyden önce varlık fonu nedir?

Ulusal Varlık Fonları, çeşitli finansal varlıklara yatırım yaparak gelirini artırmayı hedefleyen, devletin sahipliği ve yönetimi altında çalışan fonlardır.

Bu fonun geliri genellikle bütçe fazlalarından oluşur. Bir ülke eğer bütçe fazlası veriyorsa, bunu 4 şekilde kullanabilir:

1) Harcamalarını artırır.

2) Mevcut vergi yükünü düşürür.

3) Borçlarını erken ödemeye tabi tutabilir.

4) Bir varlık fonu kurarak bütçe fazlalarını buraya aktarır ve bu fonla ulusal ya da yabancı bazı finansal varlıkları satın alıp gelirlerini artırmaya çalışarak, gelecek kuşaklara refahı aktarma yoluna gidebilir.

Bir varlık fonu kurulabilmesi için her şeyden önce bir 'varlık', ya da kamu elinde oluşmuş bir gelir fazlalığı olması gerekir.

Buna göre varlık fonları iki şekilde kurulabilmektedir:

Bir veya birden fazla emtiaya dayalı fonlar: Tipik örnekleri körfez ülkelerinin kurdukları fonlardır. Bu fonların çoğu ihraç edilen petrolden sağlanan gelirlerle oluşturulmuştur.

Bir emtiaya dayalı olmayan fonlar: Bunlar ya Dış ticaret fazlaları ile ya da emeklilik fonlarında biriken paralarla oluşturulmaktadır. Bu tür fonların tipik örnekleri Çin, Kore ve Hong Kong gibi ülkelerin kurdukları varlık fonlarıdır.

Türkiye Varlık Fonu ise, herhangi bir emtiaya ya da bir gelir fazlalığına dayanmamaktadır.

Türkiye’nin petrol, doğalgaz gibi bir emtiayı ihraç ederek elde ettiği gelirleriyle yaratabildiği bir bütçe fazlası olmadığı gibi, cari fazlası veya fazla veren bir kamu emeklilik sistemi de yoktur.

Tam tersine Türkiye, bütçe açığı ve cari açık veren, kamu emeklilik sisteminin açığını da bütçeden karşılayan bir sisteme sahiptir.

Gelir fazlası olan tek kamu fonu İşsizlik Sigortasıdır. O da bu amaç için kullanılamayacak bir fondur. Özetle Türkiye’nin bir varlık fonu kurmak için gerekli emtiası da gelir fazlası da yoktur.

Bir Varlık Fonu nasıl kurulur?

1) Merkez Bankası nezdinde kurulabilir. Merkez Bankalarının bağımsız yapısı bu tür fonların yönetimini siyasal etkilerden uzak yürütebileceği izlenimi verir; dolayısıyla kamuoyu nezdinde güven yaratır.

2) Ayrı bir şirket ya da idare olarak kurulabilir. Bu tür bir kuruluşun, kendisini kanıtlayana kadar güven sorunuyla ve eleştirilerle karşılaşması olasılığı yüksektir.

Bizde de, Türkiye Varlık Fonu Yönetimi A.Ş. adı altında 50 milyon TL sermayeli bir anonim şirket kurulmuştur.

Buna göre, başbakanlığa bağlı olarak çalışacak olan şirketin sermayesi, Özelleştirme İdaresi Başkanlığı tarafından konulmuştur. Şirketin yönetim kurulu en az 5 kişiden oluşur; ve başkan ve üyeleriyle şirket genel müdürü Başbakan tarafından atanmıştır.

Bu anonim şirket özel hukuk hükümlerine tabi olacaktır.

Türkiye Varlık Fonunun kaynakları şu şekilde sayılıyor:

Türkiye Varlık Fonuna devrine karar verilen kuruluş ve varlıklar

Özelleştirme Fonundan Türkiye Varlık Fonuna aktarılmasına karar verilen nakit fazlası

Kamu kurum ve kuruluşlarının tasarrufu altında bulunan ihtiyaç fazlası gelir, kaynak ve varlıklardan, Varlık Fonuna aktarılmasına karar verilenler.

Yurt içi ve yurt dışı sermaye ve para piyasalarından, ilgili mevzuat kapsamında yer alan izin ve onaylar aranmaksızın sağlanan finansman ve kaynaklar

Para ve sermaye piyasaları dışında diğer yöntemlerle sağlanan finansman ve kaynaklar

Peki bu kaynaklar nereye aktarılacak? Fonun giderlerinin hangi alanlara yöneleceği konusunda yasada hiçbir açıklama bulunmamaktadır.

Hangi giderlere yöneleceğini kanun metninden değil genel gerekçedeki açıklamalardan anlıyoruz. Bu durumda bu yasaya göre yapılacak gider denetiminin neye dayanarak yapılacağını çıkarmak mümkün görünmemektedir.

Yasada olmayan, genel gerekçede açıklanan bilgiye göre, fonun giderleri neye yarayacak bakalım:

Türkiye Varlık Fonunun kurulmasıyla büyüme oranında artış sağlanacak.

Sermaye piyasalarında büyüme ve derinleşme hızlanacak.

İslami finansman varlıklarının kullanılması yaygınlaşacak.

Yapılacak yatırımlarla yüz binlerce kişiye istihdam olanakları sağlanacak.

Savunma, havacılık, yazılım gibi alanlardaki yerli şirketlerin sermaye ve proje bazında desteklenmesiyle küresel oyuncu konumuna geçmeleri sağlanacak.

Otoyollar, Kanal İstanbul, Üçüncü Köprü ve Havalimanı, Nükleer Santral gibi büyük altyapı projelerine kamu kesimi borcu artırılmadan finansman bulunacak.

Katılım finansmanı sektör payı artırılacak.

Petrol, doğalgaz gibi yurt dışındaki stratejik sektörlere, bürokratik kısıtlamalara bağlı olmadan doğrudan yatırım yapılabilmesi gerçekleştirilecek.

Ekonominin yapısal sorunlarını aşmakta katkı sağlamanın yanı sıra, Türkiye’nin uluslararası arenada daha fazla söz sahibi olmasına katkı sağlayacak.

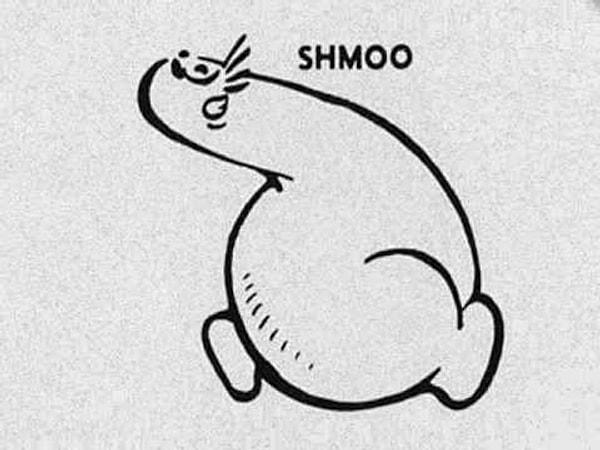

1940’ların sonunda ve 1950’lerde Amerikalı ünlü karikatürist ve çizgi romancı Al Capp’ın yarattığı ve Shmoo adını verdiği hayali bir hayvan vardı.

Müthiş sevimli bir tipti Shmoo. Siz ne hayal ederseniz o oluyordu. Örneğin tavuk olarak yemek isteseniz tavuk, et olarak yemek isteseniz et oluyordu.

Kendi kendine çoğalabiliyordu. Türkiye Varlık Fonundan beklentileri okuyunca da aklıma Shmoo geldi...

Dönelim konumuza. Tüm bunlar nasıl olacak derseniz, işte Türkiye Varlık Fonu Yönetimi A.Ş.'nin sahip olduğu yetkiler:

Şirket tarafından Türkiye Varlık Fonu adına gerçekleştirilebilecek işlemler:

Yerli ve yabancı şirketlerin hisse senetleri, özelleştirme kapsam ve programına alınanlar dâhil olmak üzere Türkiye’de kurulan ihraççılara ait payların alınıp satılması.

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar hükümleri çerçevesinde alım satımı yapılabilen yabancı kamu, özel sektör ve kamu borçlanma araçları ve ihraççı paylarının alınıp satılması.

Vadeli mevduat ve katılma hesabı işlemlerinin yapılması.

Hazine taşınmazları ve mevduat sertifikaları, altın ve diğer kıymetli madenler ile bu madenlere dayalı olarak ihraç edilen sermaye piyasası araçlarının alım satım işlemlerinin yapılması.

Fon katılma payları, repo ve ters repo işlemleri, kira sertifikaları, gayrimenkul sertifikaları, varantlar ve sertifikalar, Takasbank para piyasası işlemleri, türev araç işlemlerinin nakit teminatları ve primleri, özel tasarlanmış yabancı yatırım araçları ve ikraz iştirak senetleriyle ilgili işlemlerin yapılması.

Ulusal yatırımlar ile uluslararası alanlarda diğer devletler ve/veya yabancı şirketler tarafından yapılacak yatırımlara iştirak ve bunlarla sınırlı olmamak üzere diğer yatırım araçları işlemlerine girilmesi.

Bu kadar kaynak ve bunca olağan üstü yetkiler çerçevesinde yapılacak işlemler, Sayıştay denetimine tabi olmayacaktır.

Bu işlemleri, bütçe kısıtlamaları ve parlamentonun sıkı denetimi altında yürütmek kolay değildir. Tüm dünyada varlık fonu kuruluşunun bir nedeni de zaten bu kısıtlamalardan kurtulmaktır.

Şirket ve fonlar, bağımsız denetime tabi olacaklar. Sadece başbakan tarafından atanan bağımsız denetçilerle denetlenebilecekler. Ayrıca gelir ve kurumlar vergisinden muaf tutulacak, ayrıca yapacağı işlemlerin bir bölümü de KDV gibi vergilerden istisna edilecektir.

Bu fon, bütçe gelirlerinin azalıp bütçe açıklarının artmasına yol açacaktır.

Varlık Fonu için yeni bir gelir tanımlanmamaktadır. Bütçeye gidecek gelirlerin bir bölümü bu fona aktarılmış olacağından, bütçe geliri azalırken bütçe açığının artması kaçınılmaz olacaktır.

Bankaların finans sektöründeki egemenliğinin azaltılması, İslami finans uygulamasının artırılması gibi bir Varlık Fonu’ndan beklenmeyen amaçlar taşımaktadır.

Bu amaçların bu çerçeveye yüklenmesi zaten sıkıntılı olan düzenlemeyi iyice sıkıntıya sokmuş görünmektedir.

Türkiye'nin tarihi bunun gibi "çoklu hazine" de denilen mali buluşlarla doludur.

III. Selim’in padişahlığı sırasında 1793 yılında İrad‑ı Cedid Hazinesi kurulmuş ve böylece Osmanlı İmparatorluğu'nda tek ve merkezi Hazine düşüncesinden ilk sapma ortaya çıkmıştır. Bunu Tersane Hazinesi ve Zahire Hazinesi izlemiştir. Sonraki dönemlerde Hazine sayısı artmaya devam etmiştir. Mukataat Hazinesi, Mansure Hazinesi, Redif Hazinesi, Darphane Hazinesi ve Maliye Hazinesi bunların en önemlileridir.

Hazinelerin çoğalması Osmanlı mali sistemini rahatlatmamış, tam tersine mali disiplini alt üst etmiştir.

Hazine sayısının artmasının Osmanlı İmparatorluğu’nun çöküşünde özel bir yeri vardır. 1839 yılında tek ve merkezi Hazine sistemine geri dönülmüştür.

Sonrasında 1980'li yıllar, bütçe dışı fonların yarattığı çoklu hazine sistemine geri dönüş yılları olmuştur.

Son olarak, 1994 ve 2001 krizlerini hazırlayan altyapıda bu fon ve çoklu hazinelerin olumsuz katkısını unutmamamız gerekmektedir.

Merkezi hazinenin gelirlerinin dağılması, gider önceliklerinin kaybolması, belirli

gelirlerin belirli giderlere ayrılması nedeniyle, zorunlu olan bir takım giderler yapılamaz; ve bu durumda kamu yönetiminde mali disiplinin ortadan kaybolur.

Özetle çoklu hazine sisteminin en zararlı yönü, kamu yönetiminde mali disiplin ve denetimi ortadan kaldırmasıdır.

.

Halbuki 2000’li yıllarda yapılan yapısal reformların en önemlilerinden birisi, bu çoklu mali yapının giderilmesi olmuştu.

Keşfet ile ziyaret ettiğin tüm kategorileri tek akışta gör!

Test

Test

Gündem

Gündem

Magazin

Magazin

Video

Video

BU İÇERİĞE EMOJİYLE TEPKİ VER!

BU İÇERİĞE EMOJİYLE TEPKİ VER!

Yorum Yazın