Ekonomiye Giriş 1: Faiz Nedir, Nasıl Hesaplanır? Faiz ve Faiz Oranları ile İlgili Bilmeniz Gereken Her Şey

Faiz, son zamanlarda hem ekonomistlerin hem siyasetçilerin dilinden düşmeyen kelimelerden biri. Dünya ekonomi ve finans sektörünün önemli kavramlarından faiz ve faiz oranlarını, hem bireysel olarak, hem ülkeler bazında nasıl işlediğini açıklamaya çalıştık. Faiz nedir, nasıl hesaplanır, faiz çeşitleri nelerdir TCMB'nin faiz politikaları nelerdir, faiz neleri etkiler gibi soruların cevaplarını açıklamaya çalıştık. Elbette çok geniş ve uzun bir açıklaması olan bu alanı giriş seviyesinde ele aldık. Buyurun içeriğe!

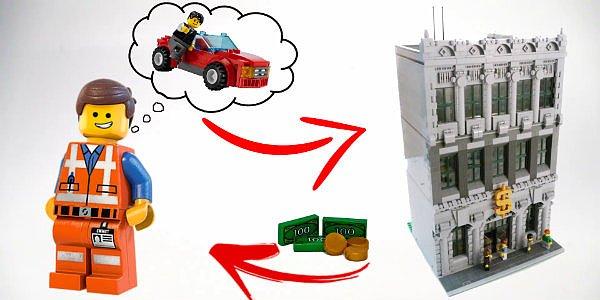

Ali, artık üniversiteyi bitirdi ve işe girdi. Ev ile iş arasındaki mesafe uzak olduğu için bir araba istiyor, ancak bir araba alacak kadar parası yok. LegoBank'a gidip %10 faiz ve 10 ay vade ile 5 bin Lego parası kredi çekti.

İlk olarak hem bankaların çalışma prensibini anlatan hem de faiz, özellikle mevduat ve kredi faizleri konusunda fikir veren bir örnekle başlayalım.

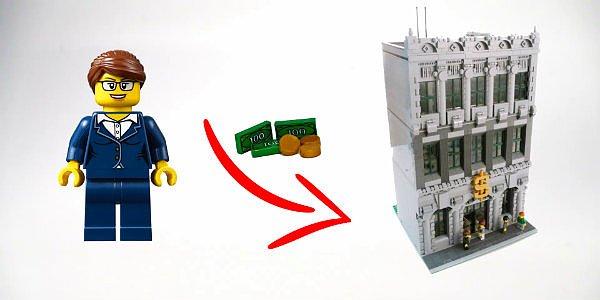

Ayça ise birikime sahip, tecrübeli bir iş kadını. 5000 bin Lego parası birikimini LegoBank'taki vadeli mevduat hesabına yatırdı. Karşılığında aylık %9.5 faiz kazanacağını öğrendi.

Bu duruma aracılık eden LegoBank, Ayça'nın parasını Ali'ye vererek aracılık işlevini yapar, Ali'den %10 faiz alırken, Ayça'ya %9.5 öder ve aradaki miktar bankanın kârı olur.

Yani banka, paradan para kazanır.

Faiz en temelde 'paranın maliyeti' olarak nitelendirilebilir. Borç veren kişi, borç verdikten sonra paranın kullanımından mahrum kalır, oysa o para işletilebilir ve kullanılabilir. Bu sebeple parayı kullandırma karşılığı alır.

Faiz borç veren için paranın getirisi, borç alan içinse paranın maliyetine dönüşür.

İşin biraz matematiksel yönü ile devam edelim. Faiz nasıl hesaplanır? Basit ve bileşik faiz nedir?

Basit Faiz

Basit faiz getirisinin formülü aşağıdaki gibidir.

Basit Faiz = Anapara x Faiz Oranı x Süre

Örneğin, 1000 TL parayı 3 yıllık %10 (0.1) faiz ile bankaya yatırdığımızda

1000 x 0.1 x 3= 300 TL toplam getirimiz olur.

Bileşik Faiz

Dönem sonunda elde edilen toplam para =

Anapara.(1+aylık faiz)^dönem sayısı

Örneğin, 1000 TL parayı 3 yıllık %10 (0.1) faiz ile bankaya yatırdığımızda

1000 x (1+0.1) üzeri 3= 1331 tel, yani 1331-1000=331 TL faiz kazancımız olur.

Bir ülkedeki faiz oranı, para birimini nasıl etkiler? Düşük faiz ve yüksek faizin eksileri ve artıları nelerdir?

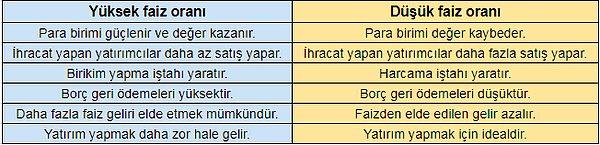

Yüksek faiz oranları bize ne söyler?

Yüksek faiz oranı olan bir ülke daha fazla yatırımcıyı kendisine çeker, çünkü yatırımcılar para birimine yaptıkları yatırımdan daha fazla karşılık alırlar. Örneğin A ülkesi %20 faiz verirken B ülkesi ise %12 faiz veriyor. 100 doları olan bir yatırımcı, parasını A ülkesine yatırdığında 120 kazanırken B ülkesinde 112 kazanacak. Bu durumda yüksek faiz sunan ülke daha cazip hale gelecektir.

Ancak ülkenin para birimini kullanarak borçlanmak daha zor bir hale gelir, eğer yatırım için bir kredi kullanılacaksa bunun geri ödeme maliyeti yatırımcı için yükselir.

Para biriminin de değer kazanacağı bu yüksek faizli ortamda ticare

Düşük enflasyon hedeflendiğinde uygulanan sıkı para politikasında faizler yükseltilir ki harcamalar limitlensin.

Yabancı yatırımcı için cazip olan yüksek faiz, yerli yatırımcı için tehlikelidir ve yatırımları kısıtlar. Çünkü borçlanmanın maliyeti daha da yükselir.

Faiz çeşitleri nelerdir? Mevduat faizi, kredi faizi, Merkez Bankası faizleri nelerdir?

Mevduat Faizi ve Kredi Faizi: İçeriğin başındaki etkinlikte söz konusu olan, bankaların vadeli mevduat hesaplarına uyguladığı faizdir. Eğer Ayça gibi bankada bir vadeli mevduat hesabı açtırırsanız, paranıza mevduat faizi işleyecektir. Kredi faizi ise farklı olarak, Ali'nin çektiği kredinin üzerine işletilen faizdir. Başka bir değişle bankaların verdikleri krediler üzerine koydukları faiz miktarıdır.

Gösterge Faiz: Hazine tarafından ihraç edilen devlet tahvilleri, ilerleyen süreçte Borsa İstanbul, Tahvil Bono Piyasası gibi piyasalarda işlem görür, bu piyasalar ikincil piyasa olarak adlandırılır. İşte bu tahvillerin ikincil piyasalarda işlem gördüğü faizlere gösterge faiz deniyor.

TCMB Faizleri

Merkez Bankası'nın temel görevi, fiyat istikrarını sağlamaktır ve bunun için çeşitli araçlar kullanır. Bunlardan en önemlilerinden biri de faiz.

Gecelik Faiz: Bankalar hem gecelik para kazanmak adına paralarını Merkez Bankası'na yatırarak faiz kazanabiliyorlar. Ayrıca gecelik borç alındığında da faiz ödemek durumunda kalıyorlar. Merkez Bankası'nın belirlediği bu faize gecelik faiz, gecelik fonlama faizi deniliyor.

1 Haftalık Repo Faizi: Bankalar bu yol ile 1 hafta vadeli repo faizi elde ederler. Bunun için ellerindeki tahvil ve bonoları TCMB'ye 1 hafta süreliğine yatırıyorlar ve bu kağıtlara 1 haftalık repo faizi işliyor.

Geç likidite penceresi faizi (GLP): TCMB'nin gün sonunda saat 16:00-17:00 gibi verdiği bu faizde likiditesi olan bankalara faiz uygulamayarak %0'da tutmuş, borç verme faizini ise caydırıcı bir oran olan %27'ye sabitlemiştir. Merkez Bankası'nın bankalara destek amaçlı açtığı ve geçici bir çözüm olan Geç Likidite Penceresi 1990 yılından bu yana sadece 9 kere kullanılmıştır. Bu fonlama maliyeti ile TL'nin değerinin artması hedeflenir.

Güncel faiz oranlarını TCMB'nin internet sitesinden görebilirsiniz!

Keşfet ile ziyaret ettiğin tüm kategorileri tek akışta gör!

Test

Test

Gündem

Gündem

Magazin

Magazin

Video

Video

Yorum Yazın