Akaryakıtta Dev Özel Tüketim Vergisi Zammını Bakanlık Nasıl Savunuyor? Gerçekte Durum Ne?

Akaryakıtta Dev Özel Tüketim Vergisi Zammını Bakanlık Nasıl Savunuyor? Gerçekte Durum Ne?

Bildiğimiz gibi 16 Temmuz 2023 tarihinde Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararı ile özel tüketim vergisi tutarları benzin ve motorinde 5 TL, LPG’de ise 4 TL artırılmış bulunuyor. Dövize bağlı olarak sürekli artan akaryakıt fiyatlarına ek olarak ÖTV kaynaklı yaşanan artışlar toplumun geniş kesimlerince tepki toplamaya devam ediyor. Gelen tepkiler üzerine Hazine ve Maliye Bakanlığı bir basın açıklaması ile yapılan artışı savunsa da, üzerinde tartışılması gereken pek çok unsur bulunuyor. Bu yazıda Bakanlık tarafından ortaya atılan iddiaların doğruluğu tartışılarak, topluma yansıtılmayan bazı saklı gerçekler paylaşılıyor.

Nedir bu ÖTV?

Adı her ne kadar “özel tüketim” olsa da aslında oldukça geniş bir ürün grubunu vergilendiren ÖTV hayatımıza 2002 yılında girmiş bir vergi. 1999 deprem felaketleri ile sarsılan ve 2001 krizi ile iyice zora giren Türkiye Ekonomisi için bir dizi reform uygulaması kaçınılmaz hale gelince, bu reformlardan biri olarak 16 adet dolaylı vergi kaldırılarak yerine özel tüketim vergisi adıyla tek bir vergi getiriliyor. ÖTV’nin kanun gerekçesi incelendiğinde bu vergi ile hem gelir sağlanması, hem vergi sisteminin basitleşmesi hem de üyelik sürecimizin devam ettiği AB’ye vergi uyumlaştırması kapsamında verdiğimiz taahhüttün yerine getirilmesinin amaçlandığı anlaşılıyor.

AB ülkeleri neleri ÖTV kapsamına alıyor?

AB topluluk kurallarına göre ÖTV’nin de dâhil olduğu dolaylı vergilerde bir uyumlaştırma yapılmaya çalışılıyor. Bu nedenle üye ülkelerde ÖTV; alkollü içecekler, tütün ürünleri ve enerji ürünlerinden alınıyor.

Türkiye neleri ÖTV kapsamına alıyor?

Her ne kadar ÖTV yürürlüğe girerken kanun gerekçesinde verginin kapsamına alınan mal sayısının sınırlı tutulduğu belirtilmiş olsa da, bugün hemen her mal grubu ÖTV kapsamında. Verginin konusunu oluşturan ve dört listede belirtilen mal gruplarından ilk grupta; akaryakıt ürünleri, ikinci grupta taşıtlar, üçüncü grupta alkollü ve alkolsüz içecekler ve son grupta ise saç spreyinden su ısıtıcısına, radyodan buzdolabına değişen yelpazede ürün grubu yer alıyor.

Bakanlık neyi savunuyor?

Bakanlık ÖTV artışının iki sebeple gerçekleştiğini belirtiyor. İlk olarak depremin bütçeye yarattığı ek maliyetlerin azaltılması, ikinci olarak ise ithal olan bu ürünlerin tüketiminin azaltılması ile cari açığın dolaylı yoldan kontrol altına alınması amaçlanıyor.

İlave gelir yaratılması makul bir gerekçe olsa da, ÖTV’nin bunun için doğru bir araç olmadığı açık bir şekilde biliniyor. Çünkü ilave kaynak ihtiyacının ÖTV gibi dolaylı vergilerin artırılması ile çözülmesi, bu vergilerin adaletsiz yapıları nedeniyle vergi sistemini daha da adaletsiz bir hale getiriyor. Öte yandan yapılan çalışmalar petrol ürünlerinin ikameleri olmadığından esnekliklerinin düşük olduğunu, yani fiyat artışına bağlı olarak tüketimlerinin azalmayacağını ortaya koyuyor. Bu nedenle bu artışın Bakanlık’ın arzu ettiği şekilde cari açığın kontrol altına alınmasına destek olması da mümkün görünmüyor.

Tüm bu gerçeklerden dolayı olacak ki, Bakanlık ÖTV artışını farklı gerekçelerle de savunmaya devam ediyor. Bu iddiaların ilki; uluslararası petrol fiyatları ve döviz kurundaki artışlara rağmen 2016 yılından bugüne “neredeyse” hiç vergi artışı yapılmamış olması. Oysa ÖTV artışları incelendiğinde durumun bu şekilde olmadığı ortaya çıkıyor. Örneğin 95 oktan kurşunsuz benzin için litre başına ÖTV tutarlarına bakıldığında, 2016’da 2,3765 TL tutarında olan ÖTV’nin 2022 yılında 2,5265 TL’ye yükseldiği anlaşılıyor. Motorinde ise 2016’da litre başına 1,7945 TL olan ÖTV, 2022 yılında 2,0559 TL’ye yükselmiş görünüyor.

Her ne kadar Bakanlık’ın vurguladığı gibi, bu artışlar enflasyon artışlarının altında olsa da, yeni ÖTV tutarları ile taşıma maliyetlerinin artmasına bağlı olarak hemen her ürünün fiyatında artış yaşanacağı gerçeği göz ardı edilmiş gibi görünüyor.

Bakanlık ÖTV artışını savunurken, akaryakıt ürünlerinden alınan ÖTV’nin; 2016 yılında vergi gelirleri içinde %26,23 olan payının, 2022 yılında %17,84’e düşmesini gerekçe gösteriyor. Oysa adaletli bir vergi sistemi için bırakın tek bir dolaylı verginin tek bir kalemindeki azalmayı, tüm dolaylı vergi gelirlerinin toplam vergi gelirleri içindeki payının azaltılmasına çalışılması gerekiyor. Bu açıdan Bakanlık bilinçli bir azalma için çalışmak bir yana, koşullara bağlı olarak yaşanan bu düşüşü telafi edilmesi gereken bir sonuçmuş gibi öne sürüyor.

Akaryakıt ürünlerinden alınan ÖTV için GSYH içindeki payına göre de bir savunma geliştiren Bakanlık, bu vergi gelirlerinin 2016 yılında GSYH içindeki payı %4,58 iken, bu payın 2022 yılında %2,80’e düştüğünü öne sürüyor. Oysa AB ülkelerine bakıldığında, bırakın yalnızca akaryakıt ürünlerinden elde edilen ÖTV’yi, tüm ürünlerden alınan toplam ÖTV’nin GSYH içindeki payının 2016’dan beri ortalama 0,4 seviyesinde olduğu görülüyor.

Açıklamasında benzin ve motorinin dolar cinsinden litre fiyatlarına yer vererek bir karşılaştırma yapan Bakanlık, Türkiye’nin hem benzin hem motorinde Avrupa’nın en ucuz 4. ülkesi olduğunu belirtiyor.

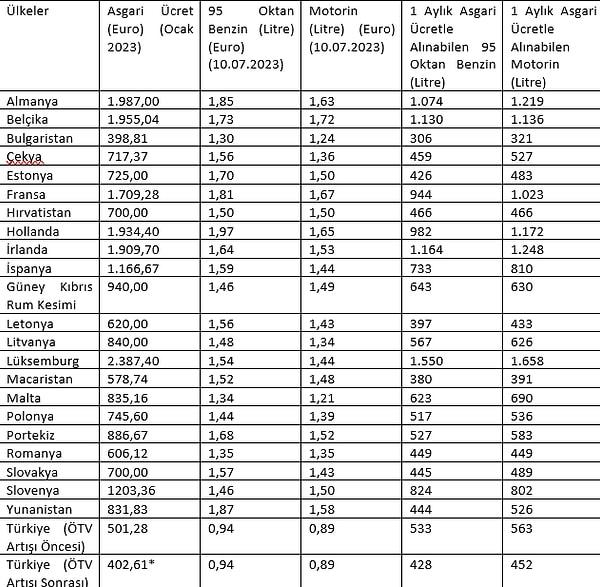

Gerçekten de Türkiye AB üyesi ülkeler içinde en ucuz benzin ve motorini kullanan ülke olarak görülüyor. Ancak konuya doğrudan fiyat üzerinden yaklaşmak doğru bir karşılaştırma imkânı sağlamıyor. Bu ülkelerden asgari ücret uygulaması bulunanlarda vatandaşlarının bir aylık asgari ücret ile kaç litre akaryakıt satın alabildikleri incelendiğinde, özellikle son artıştan sonra Türkiye açısından durumun vahameti daha net bir şekilde ortaya çıkıyor.

Tablo: Türkiye ve Bazı AB Üyesi Ülkelerde Asgari Ücret, Akaryakıt Fiyatları ve Asgari Ücrete Göre Akaryakıt Alım Gücü

Kaynak: Tablo Eurostat ve tolls.eu sitelerinden alınan veriler yardımıyla oluşturulmuştur.

* Türkiye için ÖTV artışı sonrası Temmuz ayı net asgari ücreti hesaplamaya alınmıştır.

Türkiye’de Temmuz 2023’te uygulanan net asgari ücret 11.402 TL’ye yükselmesine rağmen, artan döviz kuru nedeniyle yaklaşık olarak 402,61 Euro’ya gerilemiş bulunuyor. Tablodan da görüldüğü gibi Türkiye son ÖTV artışından önce AB ülkeleri içerisinde satın alma gücü bakımından benzin ve motorin için sırasıyla 12. ve 13. sıralar ile orta grupta yer alırken, artıştan sonra hem benzin hem de motorin bakımından 19. sıra ile satım alım gücü en düşük ülkelerden biri haline gelmiş durumda.

Yani konunun Bakanlık’ın belirttiği gibi, son ÖTV artışına rağmen Türkiye’nin hem benzin hem motorinde Avrupa’nın en ucuz dördüncü ülkesi olduğu şeklinde değil, asgari ücrete göre satım alım gücü kendisinden daha düşük olan yalnızca dört AB üyesi ülke olduğu şeklinde yorumlanması daha gerçekçi bir yaklaşım olarak öne çıkıyor.

Son artışla birlikte Bakanlık’ın açıklamasında kendisine akaryakıt fiyatları bakımından referans aldığı ülke olan Yunanistan’dan daha kötü bir duruma düştüğümüz gerçeği atlanmadan acilen bu artışların geri çekilmesi, ilave kaynak ihtiyacının olması gerektiği gibi servet vergileri ile karşılanması gerekiyor.

Doç. Dr. Betül Hayrullahoğlu

Bu makalede öne sürülen fikir ve yaklaşımlar tamamıyla yazarlarının özgün düşünceleridir ve Onedio'nun editöryal politikasını yansıtmayabilir. ©Onedio

Keşfet ile ziyaret ettiğin tüm kategorileri tek akışta gör!

Test

Test

Gündem

Gündem

Magazin

Magazin

Video

Video

Yorum Yazın