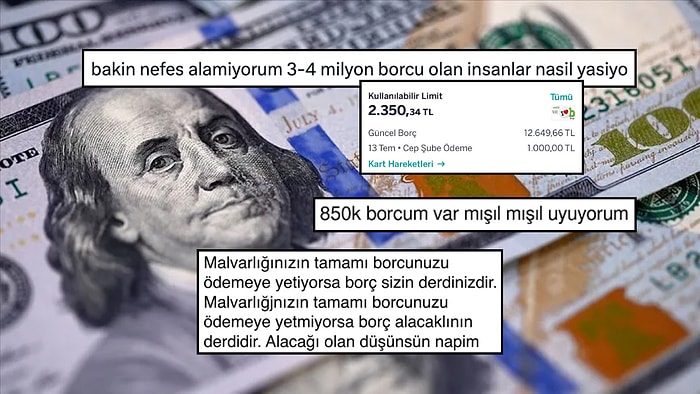

Kredi Kartı Haberleri

Kredi Kartı ile ilgili tüm haberler, içerikler, galeriler, testler ve videolar Onedio’da. Kredi Kartı ile ilgili son dakika haberleri ve gelişmelerini, yeni içerikleri de bu sayfa üzerinden takip edebilirsiniz.

Popüler İçerikler

Kiracılardan İstenenler Arasına Artık Sosyal Medya Hesapları da Girdi: Hesabı İnceleyip Ev Veriyorlar

Konut kiralarındaki yüksek talep ve sınırlı arz, kiracı seçiminde kriterleri daha da sıkılaştırdı. Bazı ev sahipleri, SGK hizmet dökümü, maaş bordrosu, banka hesap hareketleri, Findeks kredi notu, kredi kartı limit bilgisi, önceki ev sahibi referansı ve hatta sosyal medya hesaplarını inceleyerek kiracı tercihinde bulunuyor.

20 Yıllık TÜVTÜRK Dönemi Bitiyor: Araç Muayene İstasyonlarında Her Şey Sil Baştan

Türkiye'de 34 milyondan fazla araç sahibini yakından ilgilendiren araç muayene sistemi kökten değişiyor. 20 yıldır TÜVTÜRK altında hizmet veren muayene istasyonları 15 Ağustos 2027 itibarıyla TURKA yönetimine geçecek. TÜVTÜRK ismi TURKA olarak değişecekken her şey baştan aşağı değişecek. 2027 itibarıyla araç muayenesinde kredi kartı komisyonu kalkacak, yapay zeka dönemi başlayacak.

IBAN'ı Olan Herkesi İlgilendiren Radikal Karar: Resmi Gazete'de Yayımladı

12. Yargı Paketi, Resmi Gazete’de yayımlanarak resmen yürürlüğe girdi. Kamuoyunda uzun süredir tartışılan ve 'IBAN mağdurları' olarak adlandırılan hesap sahiplerini yakından ilgilendire bir karar alındı. Özellikle son yıllarda artan dijital dolandırıcılık vakalarına yönelik yeni hukuki zemin hazırlandı.

En İyi Faiz Veren Bankalar

2026 yılında mevduat faizleri yeniden yatırımcıların odağına yerleşirken, Alternatif Bank, Anadolubank, Fibabanka, OdeaBank, Akbank, Garanti BBVA, Enpara.com ve Ziraat Bankası gibi kurumlar sundukları kampanyalarla dikkat çekiyor. Özellikle yeni müşterilere yönelik 'Hoş Geldin Faizi' fırsatları ve dijital hesap kampanyaları sayesinde bankalar arasında önemli faiz farkları oluşabiliyor. Aşağıdaki tabloda, 2026 yılı itibarıyla en yüksek mevduat faizi sunan bankaların güncel oranlarını ve öne çıkan kampanya koşullarını karşılaştırmalı olarak inceleyebilirsiniz.

Müşteri Hizmetlerini Aramanın Sinir Harbi Yaşatan 15 Etkisi

Müşteri hizmetlerini aramak için çok düşünmelisiniz. Çünkü bir çok çeşitli engelli aşmanız gerekir. Hat düşmeli, telesekreterin anlattıklarını dinlemeli, anlamazsanız '9' tuşuna basıp tekrar dinlemeli ve yönlendirmelerini doğru uygulamalısınız. Sonunda robotla konuşma sınavını geçip, insanı hakettim demelisiniz. Monoton bir hayatınız varsa hemen bir müşteri temsilcisini arayın. Renkli bir gün sizi bekliyor.

Bankaların Yeni Mağdurları Üniversite Öğrencileri

ARİFE KABİL HABERLER PazarTüketici şikâyetlerinde ilk sıralardan hiç inmeyen bankalar, mağdur yelpazesine üniversite öğrencilerini de ekledi. Kampüslerde tezgâh açan bankalar, öğrencilerden hiçbir gelir beyanı ya da teminat istemeden kredi kartı pazarlıyor.“Kartı alırım da benim bir gelirim yok ki” sözlerine karşılık, tatlı dille pazarlanan kredi kartlarında sıra borçları tahsil etmeye gelince o tatlı dil yerini mutsuz yüzlere bırakıyor. Tüketici haklarıyla ilgili derneklere ulaşan şikâyetlere göre bugün binlerce öğrencinin başı kredi kartı borcuyla dertte. Yapılan araştırmalarda Türkiye’de üniversite öğrencilerinin büyük çoğunluğu ‘gizli yoksulluk’ çekiyor.Öğrencilere kredi kartı pazarlamak için üniversite kampüslerinde konuşlanan bankalar, kayıt işlemleri sırasında hiçbir teminat ya da gelir beyanı istemiyor. İlk olarak ortalama 500 lira limitle açılan kredi kartları daha sonra yine hiçbir teminata gerek kalmadan 3 bine kadar yükseltiliyor. Oysa 2006’da çıkan kredi kartı yasasına göre bin TL üzeri kredi kartlarında limit ilk yıl en fazla aylık gelirin iki katı, ikinci yıl ise dört katı kadar yükseltilebilir. Bin liranın altındaki kartların muaf tutulduğu yasa, bankaların öğrencilere kredi kartı dağıtmasının önünü açıyor. Ancak binlerce mağdurun dosyasını inceleyen tüketici dernekleri, bin TL’nin de bir öğrenci için ödenebilir bir miktar olmadığı görüşünde. Düzenlemelerdeki eksiklik ve denetimsizliğin en açık örneği ise öğrenciler için açılan hesaplar. Erzurum Atatürk Üniversitesi öğrencisi Ahmet Ç., öğrenci kartı çıkarırken üniversitenin anlaşmalı olduğu bankaya 10 lira verince kredi kartı alabildiklerini söylüyor. Geçtiğimiz yıl kredi kartını açtırmak isterken kendisine geçmişte bir kez bile sigortalı gözükmüşse 3 bin TL’ye kadar limitinin artırılabileceği söylenmiş. Nitekim SSK kaydını gösteren Ahmet, kartının limitini 3 bin liraya çıkarmış. Ancak hâlihazırda öğrenci olan ve düzenli bir geliri olmayan Ahmet, bugün ailesinden sakladığı borçları nasıl ödeyeceğini düşünüyor.‘Daha rahat harcarım dedim, borçtan kurtulamıyorum’Mahmut, Yıldız Teknik Üniversitesi’nde öğrenci. Beş yıl önce Diyarbakır’dan İstanbul’a okumaya gelen Mahmut, ilk olarak okula kayıt yaptırdığı yıl bir bankadan kredi kartı alır. Ailesinin maddi durumunun iyi olmadığını söyleyen genç, “Daha rahat harcama yapmak için kredi kartı alsam iyi olacak diye düşündüm.” diyor. Düşük limitle başlayan kart, zamanla 750 TL’ye yükselir. Ancak borcunu ödeyemeyince bütçesini döndürmek için başka bir bankaya kart başvurusu yapar. O banka da hiçbir teminat istemeden üniversite öğrencisine kartı verir. Mahmut, bu şekilde tam dört bankadan kredi kartı alır ancak hiçbirinin borcunu ödeyemez. Bunun üzerine memleketteki babasına tebligat gelir. Bunca hesaplar açılırken velinin onayını almaya gerek duymayan bankalar, sıra borcu tahsil etmeye gelince baba hakkında icra takibi başlatır.Öğrencilerin anlattıklarında dikkat çeken diğer husus ise kampüsteki kredi kartı pazarlama yöntemi. Kız öğrencilere erkekler, erkek öğrencilere ise kadınlar iletişim kuruyor. Konuştuğumuz bir öğrenci, “Benimle çok samimiydi. ‘Almazsan çok üzülürüm, bana bir iyilik yapmaz mısın’ gibi sözler, gençlerin nasıl suistimal edildiğini ortaya koyuyor. Kampüste şahit olduğumuz bir konuşmada, bir öğrenciye, “Lütfen hedefimi tamamlamaya yardım edin” diye yalvaran genç kız, o kadar ısrar ediyor ki, öğrencilerden biri, “Düzenli gelirim yok. Borç yapsam ödeyemem ama yerime birini bulamazsam kendim alacağım.” diyecek noktaya geliyor.”diyorBin lira kredi limiti, öğrenci için çok fazlaTüketici Hakları Derneği Genel Başkanı Turhan Çakar, “Klasik pazarlama yöntemlerini üniversitelilere uyguluyorlar. Kampüste bunu yapmak hiç ahlaki değil.” diyor. BDDK’nın bize yaptığı açıklamada, Banka Kartları ve Kredi Kartları Hakkında Yönetmelik’in ‘Kredi kartı limitli’ başlıklı maddesindeki, “İlk defa kredi kartı sahibi olacak kişinin aylık veya yıllık ortalama gelir düzeyinin tespit edilememesi durumunda tüm kart çıkaran kuruluşlardan edinilebilecek toplam kredi kartı limiti en fazla bin Türk Lirası’dır.” ifadesi söz konusu. Ancak bankalar bu maddeye riayet etmezken, öğrencinin başka bir bankaya borcu olup olmadığına da bakmıyor. “Bin lira banka için az bir meblağ olabilir ama bu parayı ödeyemediği için bunalıma giren, ailesiyle sorun yaşayan onlarca gençle tanıştık.” diyen Çakar, hayatın başındaki gençleri borca sokarak bankaların ipoteği altında ezmenin ahlaki olmadığını savunuyor.‘Bursumu direkt kart borcuna yatırıyorum’Üniversiteye kaydolurken okulun kendilerine hesap açtığını söyleyen Yıldız Teknik Üniversitesi öğrencilerinden Zeynep Ç., “Bilgimiz olmadan kredi kartı hesabı açılmış ama aktifleştirilmemişti.” diyor. Bursunun yatacağı bankadan hesap açtırmak için gittiğinde kendisine kredi kartı teklif ettiklerini söylüyor Zeynep “Üst limit 750 TL idi. Her ay en azından asgarisini yatırsam da bir türlü borcu kapatamıyorum. Sanki harcadığımdan çok ödüyormuşum gibi geliyor. Çünkü önceki aylar faiziyle sürekli üzerine ekleniyor.” Aldığı burs da aynı bankaya yattığı için daha eline geçmeden kartın borcuna gittiğini söyleyen Zeynep, “Bu yüzden elimde nakit para olmayınca yine kartla harcama yapmak zorunda kalıyorum.” diyerek, bankaların bursla geçinen öğrencileri soktuğu çıkmazı ortaya koyuyor.Tüketici Hakları Merkezi’nden Avukat Faruk Hançer, 2006’da yürürlüğe giren yasayla stant kurarak kredi kartı pazarlamasının yasaklandığını söylüyor. Ancak denetim eksikliğinden dolayı kanunun düzgün uygulanmadığını anlatan Hançer, “Kanuna göre gelir beyanı olmadan kredi kartı verilemiyor. Ek kartın dışında bir kart çıkarmak için gelir durumunun yapılması şart.” diyor. Denetim olmadan kanun çıkarmanın bir önemi olmadığına dikkat çekiyor: “Bankacılık bakış açısı insanları sisteme bir şekilde dahil etmek. Daha sonrası bir şekilde geliyor.” Bu konuda Bankacılık Düzenleme ve Denetleme Kurulu’nun görevini yapmadığını düşünen Hançer, BDDK’nın denetimsizliğinden bankaların cesaret aldığını savunup, hukuksuzlukların her geçen gün arttığını ekliyor: “Bankalar ne yazık ki öğrencilerimizin iki kuruşuna göz dikti.”

Kredi Puanı Nasıl Arttırılır?

Günümüzde kredi ve kredi kartlarının bilinçsiz kullanımı sonrası gerçekleşen kredi notu düşüşü tüketicilerin korkulu rüyası haline gelmiştir.Aslında kredi kartı ödemelerinin zamanında yapılması veya kredilerin gününden ödenmesi bankaların gözünde yükseliş olduğunu bazen kimseler aklına getiremiyor. 1- Ekstreniz kesilmeden dönem borcunuzu öğrenip ödeyin. Örn: Ekstreniz ayın 30' unda kesiliyor. Bugün ayın 28'i. Hiçbir harcama yapmamanız halinde de 200 tl ekstreniz kesilecek. Bu 200 tl ' yı ayın 28' inde yatırın. Ve ayın 1 ' ine kadar hiçbir alışveriş yapmayın kartınızla. Ayın 28 inde fazla ödeme yaptığınız için ekstreniz o ay 0 olarak kesilecektir. Bu da kkb puanınıza olumlu yansır. 2- Bu yukarı da söylediğimi yapamıyorsanız maddi sebeplerden ötürü ödemelerinizi düzenli yapın. Kartınızı asla ve asla bir dönem bile olsa gecikmeye düşürmeyin. Dönem borcunuzu ödeyin. Elinizden geldiğince asgari ödememeye çalışın. 3- Telefonunuza sms olarak gönderilen '' şu kadar krediniz hazır. evet yazıp yollayın '' gibi smslere cevap vermeyin.Bunlar reddedilirse kkbpuanınıza olumsuz yansır. 4- Az başvuru yapın. Ve kısa dönem de yoğun başvuru kesinlikle yapmayın. İnternet üzerinden kendi kafanıza göre kredi başvurusu , kredi kartı başvurusu gibi başvuruları mümkün mertebe yapmayın. Ve ne kadar çok başvurunuz varsa bunlar KKB ekranında gözükmesi sebebiyle kredi çekmeye gittiğinizde bankaların tahsis birimleri kısa aralıklarla bu kadar başvuru yapmanızı risk olarak algılar ve size kolay kolay kredi kullandırmaz. 5- Kullanmadığınız fazla kartlar bankalar açısından riskinizi arttırabilir. Örnek vermek gerekirse 5000 tl maaş alıyorsunuz ancak elinizde ki kartların limitleri toplamı 30.000 tl. Bu bankalar açısından 25.000 tl risk demektir. Çünkü borcunuzu ödeyememe riskiniz söz konusu. Bunun için eş , dost hatrı için aldığınız veya laf olsun , torba dolsun başvurup onaylanmış kullanmadığınız kartlarınızı iptal edin. Çok yüksek risk yaratmayın.

Tutumlu Olmanın Yolları

Tutumlu olmak sandığınız kadar zor olmayabilir. Biraz irade ve akıl yürütmeyle, inanamayacağınız sonuçlara ulaşabilirsiniz.İşte en basit kurallar!Mümkün olduğunca nakit kullanınKredi kartı yerine nakit harcamak hesabınızı daha iyi bilmenizi sağlar.Ay sonunu hesaplayın Ay sonunu hesaba katarak harcama yaparsanız, o son bir hafta hayatınız kabusa dönmez.Kredi kartlarınızı azaltın Hatta mümkünse bir tane kartınız olsun!İhtiyacınız olanı alınMüsriflik etmeyin. Yazık, hatta günah!Alışveriş canavarı olmayınSize verdiği sahte mutluluğa aldanmayın!İndirim zamanı alışveriş yapınOnda bile dikkatli olun! İpin ucu kaçmasın!Yiyeceğiniz kadarını alınYiyemedikleriniz çöpe atılacak çünkü… Yemek bulamayan insanları düşünün!Açken alışverişe çıkmayınBilimsel olarak ispatlanmış ki, açken alışverişe çıkarsanız daha çok şey alırsınız!Liste yapınListenizde olmayan şeyleri almayın!İnternetten alışverişe kapılmayınSon dönemde en büyük tuzaklardan biri bu, unutmayın!Harcamalarınızı yazınHer ay nereye ne harcadığınızı not alın!

Amerikan Filmleriyle Hayatımıza Giren Ama Gerçekte Bizde Olmayan 26 Kavram

Gerek okula giden çocukların öğle yemeği poşetlerindeve gerekse de sevgiliyle pikniğe giderken vazgeçilmez lezzet olarak çıktı hepkarşımıza. Yıllar yılı özel üçgen sandviç ekmeği var herhalde diye düşünürken,aslında bunların kare sandviç ekmeklerinin kesilmesiyle yapıldığını öğrenincebiraz burulsak da ona duyduğumuz hayranlık hiç bitmedi.

İnternetten Satış Yaparak Nasıl Para Kazanabilirsiniz?

İnternetten online olarak ürün satışı yapıp para kazanmak istiyorsunuz fakat nasıl yapacağınızı bilmiyorsanız bu yazımızı detaylı bir şekilde inceleyerek sonuna kadar okumanızı tavsiye ederiz. Kendinize ait bir sanal mağaza açarak ve bu sanal mağaza üzerinden ürünlerinizi fotoğraf, açıklama ve fiyatları ile birlikte paylaşarak pazarlayabilir, elinizde bulunmakta olan ürünlerin satışını online ödeme sistemlerini kullanarak gerçekleştirebilirsiniz. Bu konu ile ilgili detaylı bilgi vermeden önce online satış yapılan sitelerinin güvenliğinin nasıl olması gerektiğine dair bilgi verelim. ONLİNE SATIŞ YAPAN SİTELERİN GÜVENLİĞİ NASIL OLMALI İnternetten online satış yapmak suretiyle para kazanmak istiyorsanız web sitenizin güvenli olmasına oldukça dikkat etmeniz gerekmektedir. Hem site üzerinde hem de sunucu üzerinde güvenlik önlemlerinin son teknolojilerin kullanılarak alınması gerekmektedir. Sunucu üzerinde sitenizin güvenliği ve veri kaybı yaşanmaması için IPS / IDS, Firewall ve RAID5 güvenlik ve yedekleme önlemlerinin alınmış olması gerekir. Eğer sunucunuzda bu önlemler alınmış ise saldırılara, tehditlere ve veri kayıplarına karşı güvenliğinizi garantiye almışsınız demektir. Bununla birlikte site üzerinde şifreleme sistemleri de hem sizin hukuksal açıdan hem de müşterilerinizin kart ve diğer bilgilerinin korunması açısından kullanılması gereken sistemlerdir. Özellikle 128bit SSL ya da daha gelişmişi olan 256bit SSL şifreleme sistemi kesinlikle sitenizde kullanılmalıdır. GÜVENLİK ALTINA ALINAN SİTE ÜZERİNDEN ONLİNE SATIŞ YAPARAK PARA KAZANMA Eğer sanal mağazanızın güvenliğinde yukarıda bahsedilen özellikler var ise, gönül rahatlığı internet üzerinden online satış yaparak para kazanmaya başlayabilirsiniz. Satın alacağınız e-ticaret paketinde yukarıda anlatılan özellikler var ise sırası ile dikkat etmeniz gerekecek diğer iki özellik sitenizin tasarımı ve kullanılabilecek ödeme sistemlerinin sayısıdır. Şimdi de bu konular hakkında kısa bilgilendirmeler yapalım. İNTERNET ÜZERİNDEN SATIŞ YAPARAK PARA KAZANILMASINI SAĞLAYAN SİTELERİN TASARIMI NASIL OLMALI Aklınızda internet üzerinden online satış yapmak varsa ve kısa bir süre içerisinde hedeflediğiniz parayı kazanmak istiyorsanız bilmeniz gerekir ki site tasarımınızın kaliteli, orijinal ve eğer yapılabiliyorsa sizin istekleriniz doğrultusunda gerçekleştirilmelidir. Ait olduğunuz sektörü kimse sizden dahi iyi bilemez. Ve bu nedenle sizin site tasarımınızda yönlendirmeler yapmanız gerekmektedir. Bu sebeptendir ki bir e-ticaret paketi satın almadan önce geliştirilebilir bir tasarımının olup olmadığına bakmanız gerekir. ONLİNE ÖDEME SİSTEMLERİNİN OLMASI İNTERNET ÜZERİNDEN PARA KAZANMAYI NASIL ETKİLER Kullandığınız E-ticaret sitelerinde mevcut olan ödeme sistemi sayısı ne kadar fazla ise ulaştığınız müşteri sayısı da o kadar fazla olur. Örneğin müşterilerinizin kredi kartı olabilir fakat nakit parası olmayabilir. Faturalı hat kullanıyordur fakat kredi kartının limiti bitmiş olabilir. Kargoda kapıya nakit ödeme yapabilecektir fakat kredi kartı kullanmıyor olabilir. Bu nedenle internet üzerinden hedeflediğiniz parayı kazanmak istiyorsanız bütün ödeme sistemlerinin sorunsuz bir şekilde sitenize entegrasyonunun sağlanıp sağlanmadığına dikkat etmeniz gerekmektedir.