Ekonomik dalgalanmaların ve yüksek enflasyonist süreçlerin yaşandığı dönemlerde, bireysel tüketicilerin en çok çıkmaza girdiği konuların başında büyük yatırımlar yapmak geliyor. Özellikle Türkiye gibi dinamik ve değişken piyasalara sahip bir ülkede, 'Şimdi ev alınır mı?' ya da 'Araba için kredi çekmek doğru zaman mı?' soruları her köşe başında karşımıza çıkıyor. Çoğu insan nakit biriktirerek bu varlıklara ulaşabileceğini düşünse de, paranın değer kaybetme hızı bu hayalleri sürekli erteliyor. İşte tam bu noktada, finansal okuryazarlığın en temel kavramlarından biri olan faiz ve enflasyon dengesini doğru okumak hayati bir önem kazanıyor.

Sosyal medyada ekonomi ve kişisel finans üzerine hap bilgiler paylaşan 'caglasekerc' isimli içerik üreticisi, videosunda tam olarak bu konuyu masaya yatırdı. Takipçilerine kredi çekmenin ve borçlanmanın hangi dönemlerde bir yük olmaktan çıkıp ciddi bir kazanç kapısına dönüşebileceğini iki farklı senaryo üzerinden özetledi.

Negatif Reel Faiz Dönemlerinin Büyük Kazanç Sırrı

Bir ülkede kredi çekerek ev veya araba almanın en mantıklı olduğu dönemi yakalamak istiyorsanız, bakmanız gereken tek bir gösterge vardır: Reel faizlerin negatif olduğu zamanlar. Peki, bu tam olarak ne anlama geliyor?

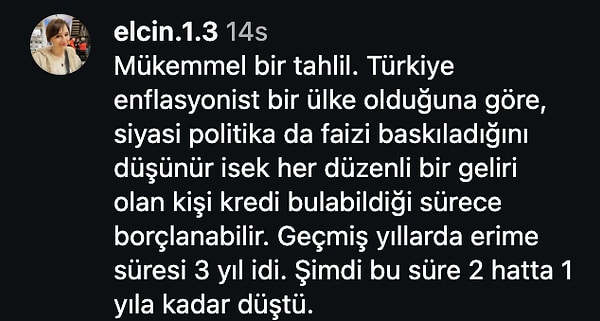

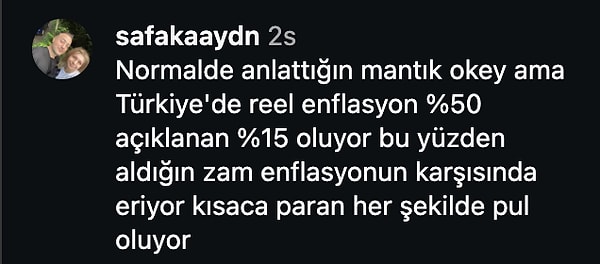

Diyelim ki bankadan %30 faiz oranıyla kredi kullandınız ve borçlandınız. İlk bakışta bu oran gözünüze yüksek gelebilir ve ödeyeceğiniz taksitler sizi ürkütebilir. Ancak eğer o yıl ülkedeki yıllık enflasyon %40 seviyelerindeyse, ortada çok ciddi bir finansal fırsat var demektir. Enflasyonun faiz oranından daha yüksek olduğu bu senaryoda, paranızın satın alma gücü hızla erirken sabit kalan borcunuzun da değeri aslında zamanla erir.

Kredi çektiğiniz ilk aylarda maaşınıza oranla sizi zorlayan, bütçenizi ciddi şekilde kısıtlayan o yüksek taksit tutarları, sadece birkaç ay sonra bambaşka bir boyuta geçer. Yüksek enflasyon sebebiyle maaşınıza ve piyasadaki her ürüne peş peşe zamlar gelirken, bankaya ödediğiniz taksit tutarı kuruşu kuruşuna sabit kalır. Maaşınız yükseldikçe, o zorlu taksit bütçeniz içinde neredeyse görünmez bir yük haline gelmeye başlar.

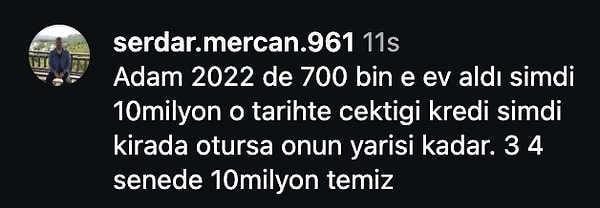

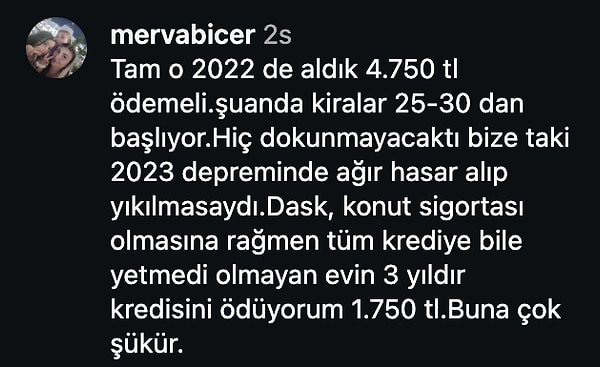

Bu mekanizma Türkiye piyasasında özellikle 2022 yılında kusursuz bir şekilde işledi. O dönem cesaret edip düşük faizle borçlanan, kredi çekerek kafasını sokacak bir ev alan, kapısına bir araba çeken ya da borsada hisse senedine yatırım yapanlar, enflasyon karşısında paralarını korumakla kalmadı; aynı zamanda tarihin en büyük varlık kazançlarından birini elde etti. Kısacası, enflasyonun faizi ezdiği dönemlerde borçlu kalmak, paranızı mevduatta tutmaktan çok daha büyük bir finansal avantaja dönüşüyor.

İçerikte yer alan ifadeler yatırım tavsiyesi değildir.

👇

Keşfet ile ziyaret ettiğin tüm kategorileri tek akışta gör!

Test

Test

Gündem

Gündem

Magazin

Magazin

Video

Video

Bu videolar da ilginizi çekebilir;

Yorum Yazın