Enflasyon Karşılaştırmasında Kafası Karışanlara Dev Hizmet: Enflasyon Hesaplaması

Enflasyon Türk insanına hiç uzak bir kavram değildir. 90'lı yıllarda canavar olarak resmedilen enflasyon son dönemde yeniden başımızın derdi oldu. Üstelik sadece bizim değil dünyanın da.

2020 yılının başında dünya, 'Çin'in Vuhan şehrinden' diye başlayan cümlelerle bir pandemiye adım attı. Sonra ne oldu?

Dünyanın enflasyonla yeniden yüzleşmesi

Küresel dünyada pandemi yaklaşık 6 milyon can alırken, aşı, vaka, bulaş kelimeleri ile panik halinde izolasyon süreçleri yaşadık. Kapanma, tam kapanma, karantina derken ekonomiler bundan fazlasıyla etkilendi. Üretim aksadı, tedarik süreleri uzadı, hizmet sektörü yara aldı, turizm sektörü ise resmen vuruldu.

Ülkeler güçleri doğrultusunda piyasaları ve halklarını maddi olarak destekledi. Tüm bunların ardından 2022 yılının ikinci ayını geride bırakmaya hazırlanırken, pandemi ivme kaybetse de sürüyor. Ekonomilerde ise normalleşme süreci hız kazanıyor. Bu da tüm dünyayı uzun zamandır unuttuğu enflasyonla yeniden yüzleştiriyor.

Enflasyon nedir?

Merkez Bankası'nın 2004 yılında hazırladığı enflasyon bilgilendirme kitapçığında enflasyon nasıl tanımlanıyor önce ona bakalım:

Enflasyon deyince akla ilk gelen günlük hayatta çokça kullandığımız mal ve hizmetlerin fiyatlarının artmasıdır. Ancak mal ve hizmetlerin fiyatları zaman içinde artabilir veya azalabilir. Enflasyon sadece belli bir malın veya hizmetin fiyatının tek başına artması değil, fiyatların genel düzeyinin sürekli bir artı göstermesidir. Diğer bir deyişle, sadece bazı malların fiyatlarının sürekli artması ya da tüm malların fiyatlarının bir sefer artması enflasyon değildir. Örneğin aylık enflasyon oranının yüzde 1 olması, o ay içinde fiyatlar genel seviyesinin bir önceki aya göre yüzde 1 oranında arttığını gösterir. Yıllık enflasyonun yüzde 30 olması da, fiyatların bir önceki yıla göre ortalama yüzde 30 oranında arttığını, örneğin geçen yıl 20 milyon TL’ye alınan bir mal sepetinin bu yıl ancak 26 milyon TL’ye alınabileceğini ifade eder.

Enflasyonun türleri

Enflasyonun üç kaynağı vardır: Talep, maliyet ve beklenti.

Kısaca talep enflasyonu genellikle para arzının artmasının tüketimi artırması sonucu ortaya çıkar.

Maliyet enflasyonu da üretimde kullanılan her türlü maddenin ve işgücünün maliyetinin artması sonucunda fiyatların artışa geçmesi de enflasyon yaratır.

Bir de beklentiler enflasyonu yükseltir. Beklentiler enflasyonun artmayacağı yönünde olduğu sürece talep ve maliyet enflasyonu artışı devam etmez. Bunun aksine bir beklenti oluştuğu sürece davranışlar buna göre etkilenir ve enflasyon artar.

Enflasyonun maliyeti

Yüksek enflasyon nedeniyle bireylerin ve firmaların fiyat algılamaları bulanıklaşır. Yüksek enflasyon ortamında her şeyin fiyatı sürekli ve orantısız arttığı için neyin ucuz, neyin pahalı olduğunu anlamak zorlaşır.

Enflasyonun önceden tahmin edilemeyen değişikliklere neden olarak yarattığı belirsizlik, yatırımcının kendini garantiye almak ve riskten korunmak için fazladan bir getiri talep etmesine ve dolayısıyla reel faizlerin yükselmesine yol açar. Bu da, borçlanma maliyetlerini artırarak, üreticinin kredi taleplerini kısıtlayan ve yatırımı engelleyen bir unsur olarak ortaya çıkar.

Yüksek enflasyon, finans piyasalarının gelecekle ilgili öngörü yapabilmelerini zorlaştırarak kredi piyasasının verimliliğini ve dolayısıyla kullanılabilecek kredi miktarını düşürür.

Yüksek enflasyon işgücü piyasasının verimli çalışmasını engeller. Dengesiz bir ekonomik büyüme, işgücü talebinin de dengesiz olmasına yol açar.

Yüksek enflasyonun neden olduğu belirsizlik, sosyal ve siyasi ilişkilerde kısa vadeli, çıkarcı ve ahlaki olmayan davranışları artırır.

Enflasyon, toplumun düşük gelirli kesimine daha fazla zarar verir ve yoksullaşmayı artırır.

Enflasyon nasıl hesaplanır?

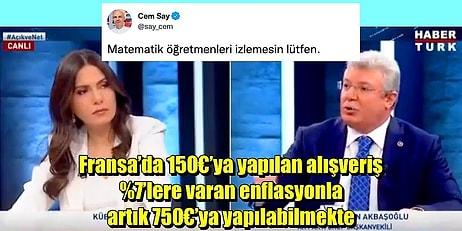

Enflasyon hesaplamasında ise son dönemde otoritelerin yaptığı açıklamalardan kafaların karışık olduğunu görüyoruz. Hatta karşılaştırma kısmında matematik bünyeyi terk edebiliyor. karşılaştırmaya girmeden önce enflasyon nasıl hesaplanıyor bir bakalım.

O zaman önce tekrar edelim: Enflasyon fiyatların artış hızının ölçümü ya da tam tersi. Ekonomist Mahfi Eğilmez, 'Enflasyon Nedir, Nasıl Ölçülür?' yazısında enflasyon hesaplamasını nasıl anlatıyor: (Mahfi Eğilmez'in yazısı geçmiş yıllara ait olduğundan sayısal veriler güncellenerek yayınlanmıştır.)

Enflasyon iki farklı endeksle hesaplanır: (1) Üretici fiyatları aşamasında derlenen fiyatlarla hesaplanan endekse üretici fiyatları endeksi (ÜFE) denir. (2) Tüketiciye nihai satış aşamasında derlenen fiyatlar üzerinden hesaplanan endekse tüketici fiyatları endeksi (TÜFE) denir. Çoğunluğu tüketici enflasyonu ilgilendirdiği için onu ele alacağım.

TÜİK enflasyonu nasıl hesaplıyor?

Tüketici aşamasında enflasyon iki tür veriye dayanılarak hesaplanır. İlk olarak seçilmiş hane halklarına hangi mal ve hizmetleri hangi ağırlıkla kullandıkları anket uygulamasıyla sorularak (hane halkı bütçe anketi) ve diğer bazı anket ve bilgiler kullanılarak hane halklarının bütçelerinde yer alan mallar ve hizmetlerin neler olduğu ve bunların bütçelerinde ne kadar ağırlık tuttuğu belirlenir. Bu mal ve hizmetler ve ağırlıklarıyla bir sepet oluşturulur.

TÜİK tarafından yapılan anketler ve belirlemeler sonucunda hane halklarının gıda maddeleri ve alkolsüz içecek grubu için aylık gelirlerinin ortalama yüzde 25,3’üni, bu kategoride yer alan beyaz peynir için de aile gelirlerinin yüzde 0,8284’ünü harcadıkları saptanmıştır. Beyaz peynirin fiyatı ay içinde değişiklik gösterdiği için 4 kez farklı günlerde derlenir. Her bir derlemede bulunan fiyat, sepetteki ağırlık oranı olan 0,8284 ile çarpılır ve en sonunda ortaya çıkan dört ağırlıklı fiyatın ortalaması alınarak beyaz peynirin o ay içindeki ortalama fiyatı bulunmuş olur. Beyaz peynir için verdiğimiz örnek endekse giren diğer mallar için de yapılır ve her bir mal ve hizmetin o ay içindeki ortalama ağırlıklı fiyatı hesaplanır. Ay içinde çok değişiklik gösteren 15 gıda maddesi ve içecek dışında kalanların fiyatları 4 kez değil 2 kez derlenir, kiralar ise ayda bir kez derlenir ve hesaplamalar buna göre yapılır.

TÜFE sepeti için 409 ürünün fiyatı işyerleri ve konutlarda derlenmektedir.

Türkiye’de TÜFE endeksinin baz yılı 2003 yılı olarak alınmış, o yılın endeksi 100’e eşit kabul edilmiştir (2003 = 100.) Sonraki aylarda ve yıllarda hesaplanan TÜFE endeksi ile bu endeks karşılaştırılarak enflasyonun ne kadar arttığı ölçülmektedir.

2021 yılının Aralık ayında TÜFE endeksi 686,95 olarak, 2022 yılının Ocak ayında ise 763,23 olarak hesaplanmıştır. Buna göre 2022 yılı Ocak ayında tüketici enflasyonu bir önceki aya göre ((763,23– 686,95) / 686,95 x 100 =)) yüzde 11,10 artmış olmaktadır. 2021 yılının Ocak ayında TÜFE endeksi 513,30 idi. Buna göre 2022 Ocak ayında yıllık TÜFE artışı ((763,23 – 513,30) / 513,30 x 100 = )) yüzde 48,69 olarak gerçekleşmiştir.

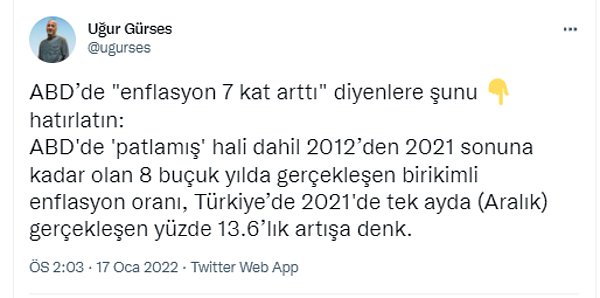

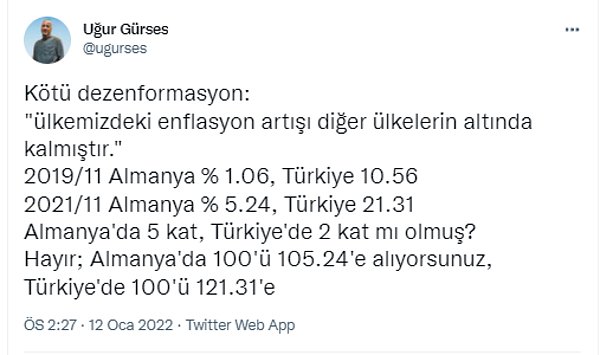

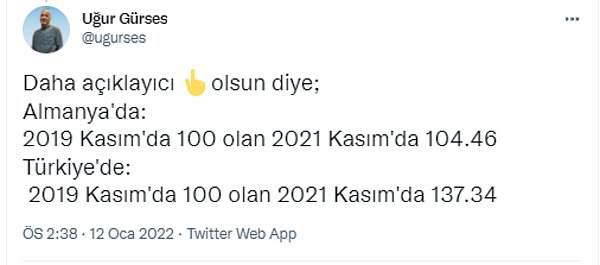

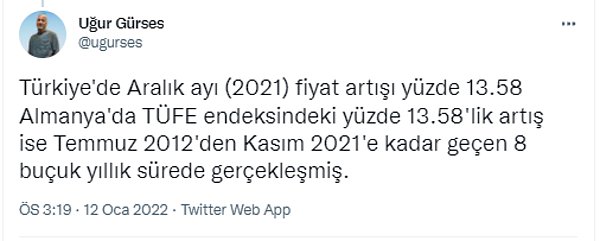

Enflasyon karşılaştırması kısmına gelirsek, bu konuda Ekonomist Uğur Gürses'in temel matematikle yaptığı açıklamalar bulunuyor. Öncelikle Almanya ve Türkiye'nin enflasyon karşılaştırması nasıl yapılmalı?

Görsel burada👇

Gürses, ABD'nin birikimli enflasyonundan da şu şekilde bahsediyor👇

Son olarak da basit bir matematik hesabı yapıyoruz. 2 sene önce 100 liraya aldığımızı şimdi kaça alıyoruz?

Noktayı basit matematikle şöyle koyalım:

100 liradan yüzde 2 artış 102 lira, sonrasında yüzde 7 artış en basit yüzde hesabıyla 109,14 lira olur.

7 kat demek ise 100*7=700 lira demektir.

Eğitimin hangi kademesinde okulda öğretiliyor bilmiyoruz ama 'bu benim ne işime yarayacak?' diye soran öğrencilere gelsin.

Siz enflasyonu nasıl hesaplıyorsunuz? Yorumlarda buluşalım 👇

Keşfet ile ziyaret ettiğin tüm kategorileri tek akışta gör!

Test

Test

Gündem

Gündem

Magazin

Magazin

Video

Video

Yorum Yazın