Ev Almak Yerine Mevduat Yapmak Daha Çok Kazandırır mı?

Türkiye'de son yıllarda artan ev fiyatları, geçen yılın sonundan bu yana artan mevduat faizleriyle karşılaştırılmaya başlandı. Kira artışlarına gelen yüzde 25 sınırıyla yatırım amacıyla ev almak isteyenlerin de getiri karşılaştırmasına biz de bir bakalım istedik.

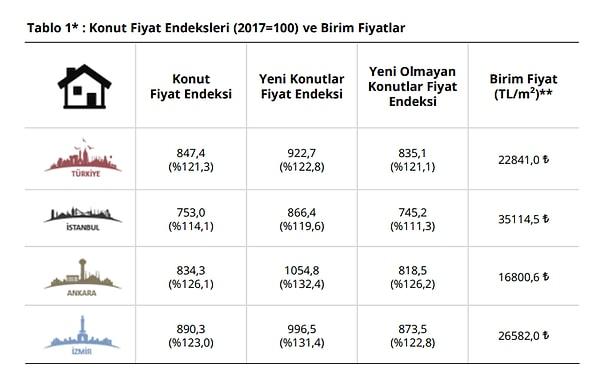

Ev fiyatlarında artış TCMB Konut Fiyat Endeksine göre nisan ayı fiyatlarıyla yıllık yüzde 121,3 olurken, enflasyondan arındırılmış şekilde yüzde 53 oldu.

Ancak gerçek hızlanma ve artış oranındaki yükseklik son 4 yıla bakıldığında yüksek görülüyor.

Bir kullanıcının son aylarda artan mevduat faizlerinin getirisiyle, yatırım için ev alarak kiraya vermenin getirisini karşılaştırması ise dikkat çekti.

Mevduat faizinin aylık ortalama getirilerinin kiradan yüksek olmasıyla yapılan karşılaştırmada faizler ve aylık getiriye bakıldı.

Önce İstanbul'da ortalama ev fiyatlarına bakalım. 2022 Haziran'da 2 milyon 133 bin lira seviyelerinde alınan bir evin fiyatı, günümüzde 3 milyon 609 bin oluyor.

Yüzde 69 oranında değer kazanan evin kirası, yine sahibinden verilerine göre ortalama 17 bin 250 lira oluyor. Ancak son 1 yılda yüzde 25 kira artış sınırı getirildiğinden geçen yıla bakıyoruz ve Haziran 2022'de kiranın 8 bin 500 lira olduğunu görüyoruz. Kanunlara uyan ve insaflı bir ev sahibi olduğumuz düşünülürse evin kirası bu ay ancak 10 bin 625 lira olacak. Yıllık kazancımız ise kiradan 102 bin lira olacak, evimizin değeri de 3 milyon 609 bine çıkarak artış oranı yüzde 74'e çıkacaktı.

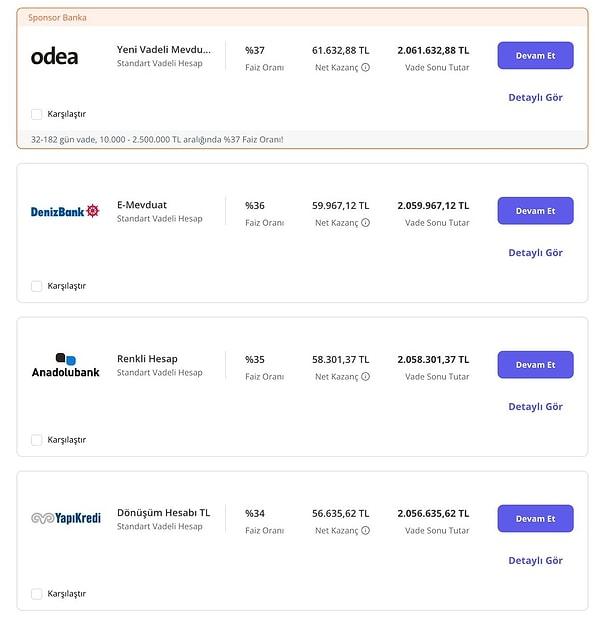

Geçen yıl 2 milyon 133 bin olan evi almak yerine paramızı mevduata günümüz oranlarıyla yatırdığımızı düşünürsek yıllık yüzde 35 ortalama mevduat faizinden toplamda 746 bin 550 lira faiz alıyoruz.

Vade sonunda toplamda hesabımızda 2 milyon 879 bin 550 lira olacaktı. Aylık 62 bin lirayı almayı tercih etseydik, hesabımızda 2 milyon 133 bin duracaktı.

Tabi kiracının eski olma ihtimali de bulunuyor. 4 yıl önceye dönüyoruz. Haziran 2019'da İstanbul'da ortalama bir ev fiyatı 405 bin TL olurken, gelin karşılaştırma hesabını yapalım.

405 bin lirayı bugünün oranlarıyla 4 yıl mevduat yapsak, bileşik getiriyle yüzde 232,15 oranında getiri sağlayarak, 940 bin 210 lira getiriyle toplamda 1 milyon 345 bin 210 liramız olacaktı.

Güncel oranlar üzerinden gidelim. 2019 Haziran'da yüzde 19,43, 2020'de yüzde 6,50, 2021'de yüzde 17,77 ve 2022'de de yüzde 16,49 ile paramızı bağlarsak. İlk yıl 78.691,50 TL, ikinci yıl 31.439,95 TL, üçüncü yıl 91.538,86 lira ve 4. yıl 100.039,93 lira alarak bileşik olarak toplamda 706.710,24 liramız olacaktı ve yüzde 74,49 oranında getiri sağlayacaktık.

Bu parayla ev alsaydık. 2019'da ortalama kiralar üzerinden başlayalım.

1.959 lira olan kiradan 1. yıl 23 bin 508 lira, 2. yıl yüzde 11,88 olan TÜİK 12 aylık TÜFE ortalaması üzerinden zamla 2.192 lira almaya başlıyoruz bu da yıllık 26 bin 304 lira ediyor. 3. yıl da 2 bin 511 lira oluyor kira ve yılda 30 bin 132 liramız oluyor. 2022'de kira artış oranına takılmadan TÜİK'e göre yüzde 44,54 oranında zam yapabiliyoruz. Kira da 3 bin 630 lira oluyor ve 43 bin 560 lira getiriyor.

Toplayalım: 405 bin liraya aldığımız evden 123 bin 504 lira aldık. Evin fiyatı 3 milyon 609 bin olmuştu, bileşik hesap yaptığımız için ekledik 3 milyon 732 bin 504 lirayla varlığımızda 4 yılda yüzde 821,60 oranında bir büyüme görüldü.

Günümüz üzerinden hesaplarsak kira ve mevduat için getiri karşılaştırmasında dengeler değişmese de oranlar değişiyor.

Bu yıl ancak yüzde 25 zam yapabiliyoruz ve önümüzdeki 1 yıl evden aylık 4 bin 538 lira alabileceğiz. Oysa sınırlama olmasa TÜİK'e göre yüzde 59,95 oranında zam yapacaktık ve kira olarak 5 bin 800 lira alacaktık. Yüzde 25'ten gidersek yıllık 54 bin 456 lira kazanacağız.

Ancak diyelim ki İstanbul'daki birçok ev sahibi gibi kiracımızı çıkardık, güncel kiradan evimizi verdik ve aylık 17 bin 250 liradan 12 ayda 207 bin lira ve evin 2023-2024'te de yüzde 70 oranında değer kazandığını düşünürsek 3 milyon 133 bin liramız kirayla birlikte toplamda 5 milyon 326 bin 307 liralık bir varlık elde ederiz.

Mevduatta da yüzde 35 üzerinden 1 milyon 96 bin 550 lirayla birlikte toplamda 4 milyon 229 bin 550 liramız oluyor.

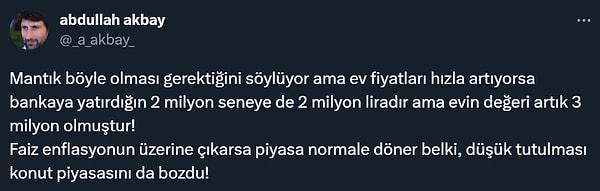

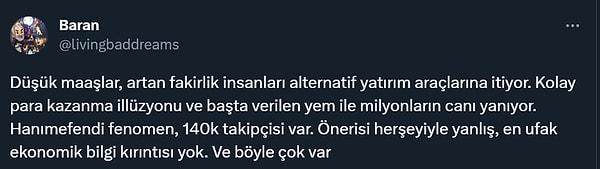

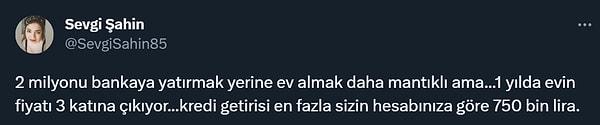

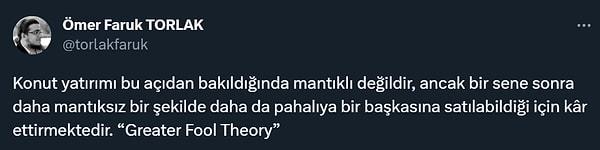

Gelelim yorumlara,

Ev fiyatlarında artış hızının yavaşladığını biliyoruz.

Giderek konut satışlarının düştüğü de bir gerçek olurken,

Getiri hesaplamalarının da kişisel tercihler olduğunu da hatırlatıyoruz.

Tabi burada bahsettiğimiz yatırım amaçlı konut alımları, yoksa oturmak için alacaksanız getiri durumu giderle farklılaşıyor.

Uzmanlar da uyarıyor.

Yine de para mevzu bahisse getirinin ilk koşul olmasıyla

Siz, bu veriler üzerinden

Hangisini tercih edersiniz?

Keşfet ile ziyaret ettiğin tüm kategorileri tek akışta gör!

Test

Test

Gündem

Gündem

Magazin

Magazin

Video

Video

Yorum Yazın