Enflasyon Uçmuşken, Mahfi Eğilmez Hesapladı: Faiz İndiriminin Türkiye'ye Maliyeti

Bugün açıklanan enflasyon verileri 19 yıl sonra en yüksek seviyede gerçekleşti. Merkez Bankası'nın faiz indirimlerine başlaması sonrası hem dünyada enflasyonist bir süreç olması hem de yurt içinde dolarizasyon etkisi ile enflasyonda yükseliş hızlandı.

Ekonomist Mahfi Eğilmez 'faiz sebep, enflasyon sonuç' teorisinin maliyetini rakamlarla anlattı.

Faiz İndiriminin Kur ve Enflasyona Etkisi

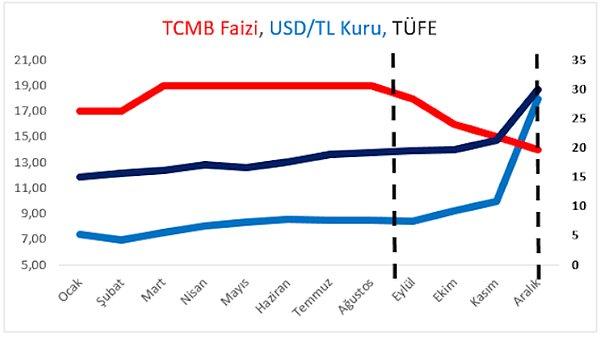

Mahfi Eğilmez, Faiz İndiriminin Maliyeti başlıklı yazısında anlatmaya bu grafikle başlıyor.

Grafikten görüleceği gibi TCMB politika faizi yüzde 19 düzeyinde iken USD/TL kuru da enflasyon da hafif bir yükseliş içindeymiş. Bu dönemde mesela TCMB, faizi yüzde 20’ye çıkarsa her ikisinde de ciddi düşüşler yaşanabilirdi.

Eylül ayı içinde TCMB, ‘faiz, enflasyonun nedenidir’ yaklaşımı çerçevesinde enflasyonu düşürmek amacıyla politika faizini yüzde 19’dan 18’e düşürünce USD/TL kuru buna tepki vererek yükselmiş ama bu yükseliş o arada enflasyona etki etmemiş (kur etkisi önce üretici fiyatlarında sonra tüketici fiyatlarında görülüyor.)

TCMB, Ekim ayında faizi yüzde 18’den 16’ya indirip bu yaklaşımda ısrarlı olduğunu ortaya koyunca kur yeniden yükselmiş ve bu kez geriden gelen enflasyon artışı da benzer bir tepki vermiş. Kasım ve Aralık aylarında faiz indirimi devam ederken hem kur hem de enflasyon yükselmiş. Kırıklı çizginin sağ tarafı bize ‘faiz, enflasyonun nedenidir’ tezinin ne kadar yanlış bir tez olduğunu açıkça gösteriyor.

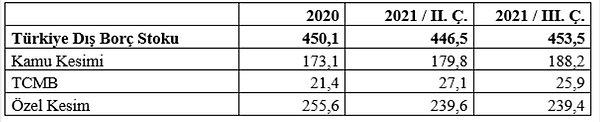

Dış Borç

Yukarıdaki tablo Türkiye’nin dış borçlarını gösteriyor (Veriler için kaynak: Hazine ve Maliye Bakanlığı Kamu Borç Yönetimi Raporları.)

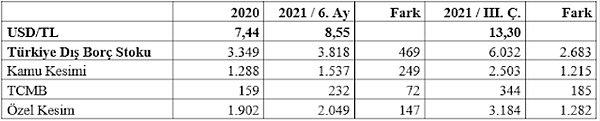

Şimdi bu tablodaki verileri dönem sonu kurlarıyla TL’ye çevirelim ve bu dış borçların TL karşılıklarını hesaplayalım:

Şimdi de kaba bir hesap yapalım.

Aslında dış borçlarımız dolar olarak sadece 3,4 milyar dolar arttığı halde TL karşılığı 2.683 milyar TL (2 trilyon 683 milyar TL) artmış bulunuyor.

Bütün bu hesaplamalar gösteriyor ki (2.683 – 805 =) 1.878 milyar (1 trilyon 878 milyar) liralık (TL cinsinden) borç yükü artışı faiz indiriminin ülke ekonomisine maliyetidir.

"Sorun enflasyondur ve gerçek enflasyon bizim açıkladığımızdan yüksektir."

Bir sorunu çözebilmek için üç aşamadan geçmek gerekiyor:

(1) Sorunu doğru tanımlamak ve gerçeği kabul etmek.

(2) O soruna yol açan nedenleri belirlemek.

(3) Nedenleri ortadan kaldırmaya çalışmak.

Bizim olayımızda sorun enflasyondur ve gerçek enflasyon bizim açıkladığımızdan yüksektir. Enflasyona yol açan nedenler ülkenin risklerindeki artıştır (CDS priminin yüksekliği.) Sorunun çözümü bu risklerin ortadan kaldırılmasındadır. 2021 yılının son dört ayında riskleri düşürecek yerde TCMB’nin faizini düşürdük. Enflasyonda düşüş olmadan faizi düşürmekle riskleri daha da artırdık (CDS primi) ve önce kurun sonra enflasyonun sonra da işin tuhafı tahvil ve kredi faizlerinin yükselmesine neden olduk.

TCMB faizi indirmeseydi ne olurdu?

TCMB faizi indirmeseydi USD/TL kuru yılı muhtemelen 9 dolayında tamamlayacak, enflasyon yüzde 16 – 18 düzeyinde olacak, kredi faizleri daha düşük kalacak, kur korumalı mevduat ve enflasyona endeksli borçlanmaya gitmek gibi tuhaf uygulamalara gerek kalmayacaktı.

Keşfet ile ziyaret ettiğin tüm kategorileri tek akışta gör!

Test

Test

Gündem

Gündem

Magazin

Magazin

Video

Video

Bu içerikler de ilginizi çekebilir...

19 Yılın Zirvesinde! TÜİK Enflasyon Verilerini Açıkladı

2021'in Zam Şampiyonları Belli Oldu: Fiyatı En Çok Artan Ürünler

Yorum Yazın