Ereğli'de BofA'ya Rapor Düzelttiren Tepki Sosyal Medyada da Gündem Oldu

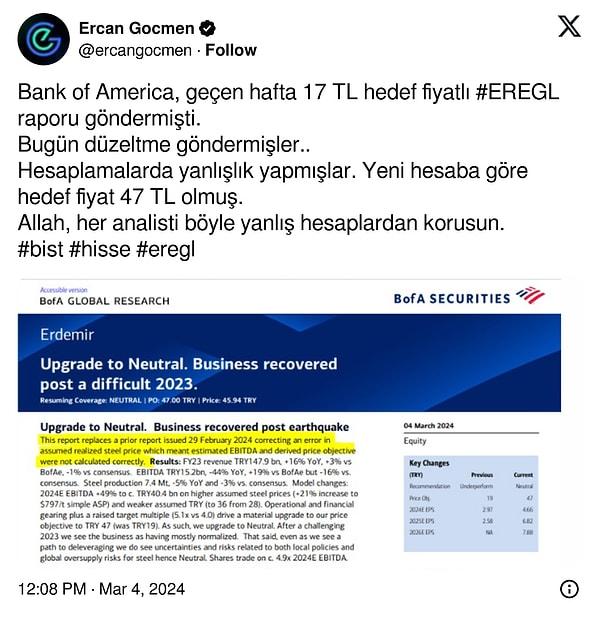

Bank of America, Erdemir için 29 Şubat'ta yayınladığı ve Erdemir yönetiminin tekpisini çeken raporunu düzeltti.

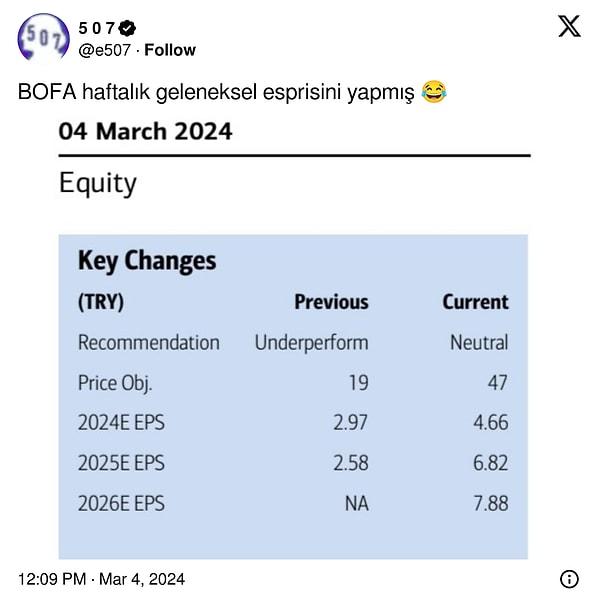

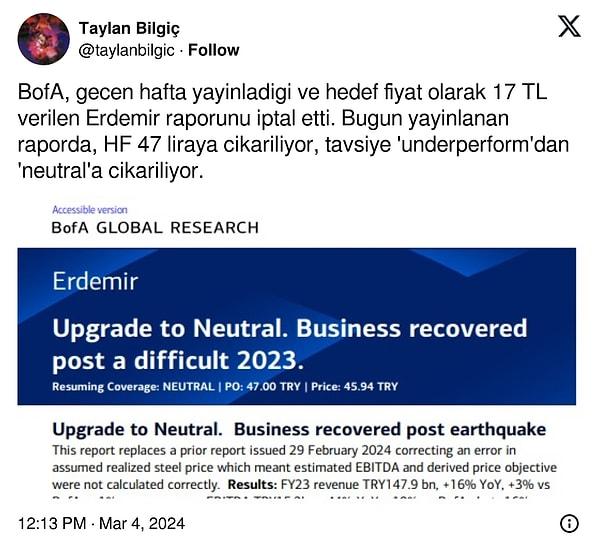

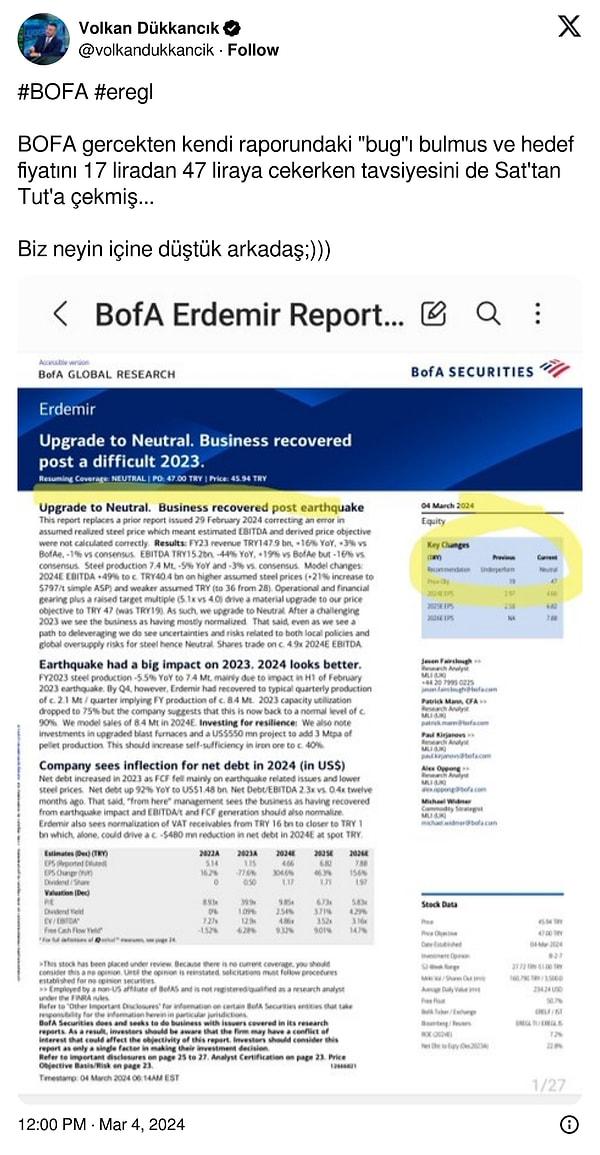

BofA, Erdemir için 29 Şubat'ta yayınladığı raporu düzeltti.

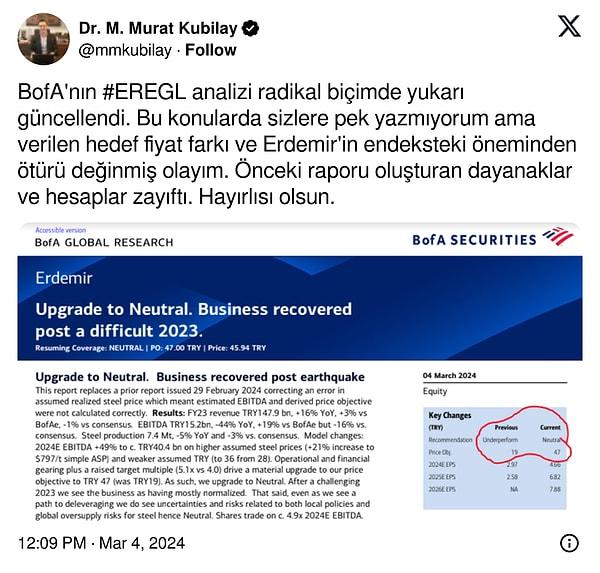

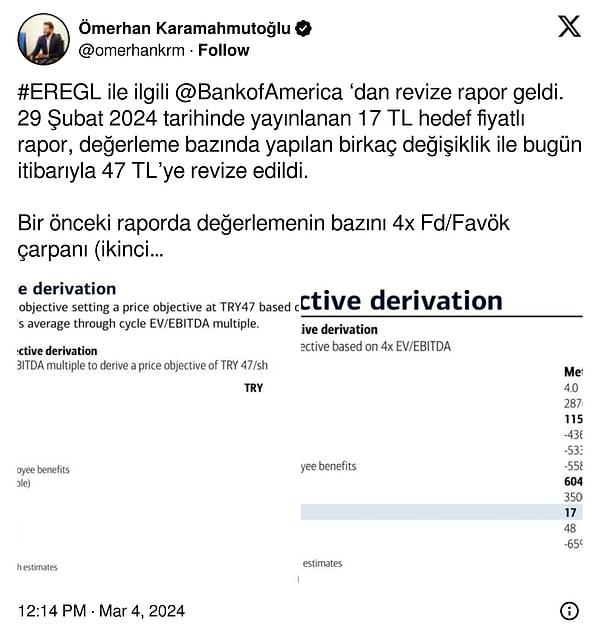

29 Şubat'ta yayınlanan raporda hedef fiyatı 19 TL'den 17 TL'ye indiren BofA Securities, bugün yayınladığı rapor ile hedef fiyatı 19 TL'den 47 TL'ye yükseltti ve tavsiyesini 'nötr' olarak belirledi.

BofA Securities raporunda şu ifadelere yer verdi:

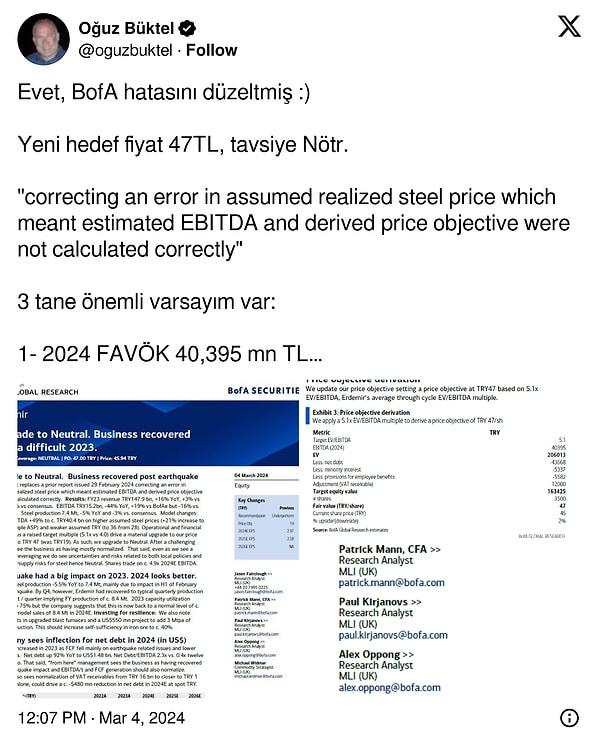

Bu rapor, tahmini FAVÖK ve türetilmiş fiyat hedefinin doğru hesaplanmadığı anlamına gelen varsayılan gerçekleşmiş çelik fiyatındaki bir hatayı düzelten 29 Şubat 2024 tarihli önceki raporun yerine geçmektedir. Sonuçlar FY23 cirosu 147,9 milyar TL, yıllık +%16, BofAe'ye göre +%3, konsensüse göre -1%. FAVÖK 15,2 milyar TL, yıllık -%44, BofAe'ye göre +%19 ancak konsensüse göre -%16. Çelik üretimi 7,4 Mt, yıllık bazda -%5 ve konsensüse kıyasla -%3. Model değişiklikleri: 2024E FAVÖK, daha yüksek varsayılan çelik fiyatları (+%21 artışla 797 $/t basit ASP) ve daha zayıf varsayılan TL (28'den 36'ya) ile %49 artarak yaklaşık 40,4 milyar TL'ye ulaştı. Operasyonel ve finansal vites artı yükseltilmiş hedef katsayı (5,1x'e karşı 4,0) fiyat hedefimizi 47 TL'ye (19 TL idi) yükseltmemize neden oldu. Bu nedenle Nötr'e yükseltiyoruz. Zorlu bir 2023'ün ardından şirketin büyük ölçüde normalleştiğini düşünüyoruz. Bununla birlikte, kaldıraçları azaltmaya yönelik bir yol görsek bile, çelik için hem yerel politikalar hem de küresel arz fazlası riskleriyle ilgili belirsizlikler ve riskler görüyoruz, bu nedenle Nötr. Hisseler yaklaşık 4,9x 2024E FAVÖK üzerinden işlem görüyor.

Yukardaki teknik dili kısaca şu şekilde açıklayalım: Önceki değerlendirmede görülen sorunları giderildiğinde hissenin hedef fiyatı yükselmiş oluyor.

BİST 100 endeksinde ağırlığı ve hacmi önemli olan hisselerden olan EREGL raporundaki düzeltme sonrasında sosyal medyada da bir hareketlilik görüldü.

Duruma esprili yaklaşanlar olurken, önemli analizler de yapıldı.

"Geçen rapordaki analistlerin birisi gitmiş, 3 yeni isim daha gelmiş, bu kez işi titiz yapmışlar."

"Kredibilite kaybı nedir?"

"Önceki raporu oluşturan dayanaklar ve hesaplar zayıftı."

"Tepki düzeltmesi"

"Komedi"

"Adama böyle rapor düzelttirirler."

"Hisse düzelmezse suçlu kim olacak şimdi?"

"Hedef fiyat 17 TL'den 47 TL'ye çıktı"

"Bir sonraki adım haydar ile rapor düzeltilmesi."

"Biz neyin içine düştük arkadaş"

"Allah, her analisti böyle yanlış hesaplardan korusun."

Kısaca, Borsa İstanbul'da önemli bir yeri olan yabancı kurumun raporu ve değişimi ilgi çekti.

Keşfet ile ziyaret ettiğin tüm kategorileri tek akışta gör!

Test

Test

Gündem

Gündem

Magazin

Magazin

Video

Video

Yorum Yazın