İkinci Dünya Savaşı'nın Çetin Koşulları Sonucunda Ortaya Çıkan ve Uzun Süre Tartışılan Varlık Vergisi Nedir?

1942 yılında çıkarılan Varlık Vergisi nedir, neden çıkarılmıştır? Sizler için derledik.

Varlık Vergisi, Türkiye'de 11 Kasım 1942 tarih ve 4305 sayılı kanunla konulan olağanüstü servet vergisinin adıdır.

Varlık Vergisi 1 Kasım 1942’de çıkarılan bir kanun, Türkiye’nin yakın tarihinde büyük kırılma noktalarından birine işaret etmektedir.

12 Kasım 1942'de Resmi Gazete'de yayımlanarak yürürlüğe girdi.

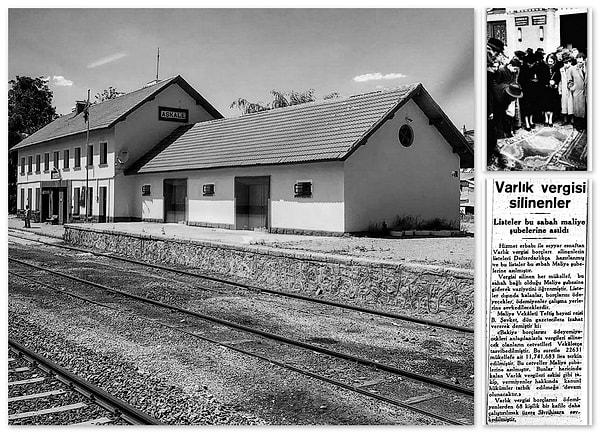

17 Eylül 1943 tarih ve 4501 sayılı yasa ile bir kısım mükellefin vergi borçları silindi.

15 Mart 1944 tarih ve 4530 sayılı 'Varlık Vergisi Bakayasının Terkinine Dair Kanun' ile o tarihe kadar tarh edilmiş, ancak tahsil edilememiş vergilerin silinmesiyle 'Varlık Vergisi' uygulaması ortadan kalktı.

O yıllarda devletin İkinci Dünya Savaşı'nda Alman veya Rus işgaline karşı yeterli finans sağlamak amacıyla kararlaştırılmıştır.

Verginin amaçlarından biri, İkinci Dünya Savaşının yarattığı ağır ekonomik koşullardan yararlanmak suretiyle elde edilen spekülatif kazançları vergilendimekti.

Varlık Vergisinin temel amacı ise savaş fırsatçısı kesimin edindiği kazançları vergilendirmekti.

II. Dünya Savaşı yıllarında Türkiye'de enflasyonun artması, karaborsacılığın yaygınlaşması ve bu sayede aşırı kazanç sağlayan bir zümrenin ortaya çıkması ile gelişen süreçte bu kazançların vergilendirilmesi amacıyla devlet tarafından konan vergidir.

Varlık Vergisi kanununun resmi gerekçesi, hükûmet tarafından "olağanüstü savaş koşullarının yarattığı yüksek kârlılığı vergilemek" olarak dile getirilmiştir.

İkinci Dünya Savaşı yıllarında uygulanmış olan Varlık Vergisi basit bir vergi kanunu değildir. Fırsatçılık yapanlar için sonuçları ve yargıları çok ağır olan bir hükümdür.

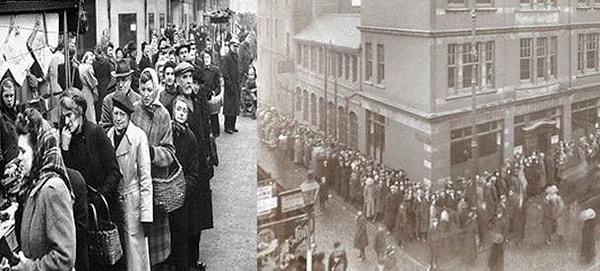

Dünyanın birçok köşesinde savaş sürerken, Türkiye sıcak savaşı yaşamamış, ancak savaş koşullarının getirdiği büyük sıkıntıların içine düşmüştü.

Bu Kanunla Türkiye’de yaşayan azınlıkların varlıkları ile ilgili çeşitli hükümler uygulanmıştır.

Gayrimüslim bazı azınlıklar vergiyi ödeyebilmek için evlerini/işyerlerini satmak zorunda kalmışlar ve çoğunun iş hayatı sona ermiştir.

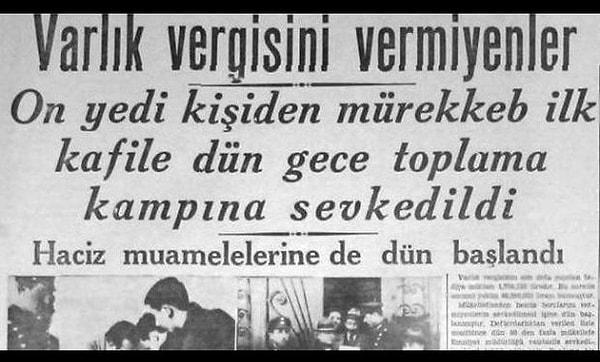

Uygulama 1,5 yıl sürdü. Ödeme yapmayanlar çalışma kamplarına gönderildi.

Konuyla ilgili tartışmalar hala bazı tarihçiler tarafından sürdürülmektedir.

Varlık Vergisi’nden sonra gayrimüslim azınlıkların rejimle bütünleşmeleri sekteye uğramıştır. Daha sonraki yıllarda azınlıkların önemli bir kısmı Türkiye’den göç etmiştir.

Ne var ki, bu vergi gayesine ulaşamamış ve beklenilen hasılatı sağlayamamıştır

Türkleştirme politikaların sonucunda, 1927 yılında gayrimüslim azınlıkların oranı toplam nüfus içinde % 2.78 iken, günümüzde yaklaşık % 0.50 seviyesine inmiştir.

Bu nedenle, Varlık Vergisi uygulaması Türkleştirme politikaları içinde önemli bir aşamadır.

Varlık Vergisi kanunu ile toplam 314.900.000 TL vergi tahsil edildi.

Bu sayının %70'i Anadolu'dan toplandı. Toplam tahsilat, 394 milyon TL olan 1942 devlet bütçesinin %80'ini buluyordu.

Yıllar sonra hâlâ tepkiler sürmekte ve yargıya konu olan olaylar gerçekleşebilmektedir.

Keşfet ile ziyaret ettiğin tüm kategorileri tek akışta gör!

Test

Test

Gündem

Gündem

Magazin

Magazin

Video

Video

Yorum Yazın