Dilan Polat Olmasa Öğrenemeyecektik! Pek Bilinmeyen 12 Para Aklama Yöntemi

Son birkaç haftadır gündemimiz sadece Dilan Polat ve ailesi... Hakkında kara para aklama ve daha birçok suçtan iddia nedeniyle gözaltına alınan, sorguları yapılan ailenin son durumu merak konusu. Bütün bunlar gündemi bu kadar meşgul ederken, kara para aklama daha başka nasıl yöntemlerle oluyor anlatıyoruz!

Kara para kısaca yasal olmayan yollardan kazanılmış paradır. Bundan dolayı kara para ile büyük harcamalar yapılamaz. Aklamanın genel amacı; yasal olmayan faaliyetlerden elde edilen gelirlerin yasal olarak elde edilmiş gibi mali sisteme sokulması, bir başka deyişle bu gelirlerin yasadışı faaliyetlerden elde edildiğinin gizlenmesidir. Kara parayı aklamak için çok çeşitli yöntemler vardır. Bunlardan en çok bilinenleri Maliye Bakanlığına bağlı MASAK adlı kuruluşun internet sitesinden derledik.

Kaynak: MASAK

Hayatımıza yaptığı şovlar ile giren ve her şeyiyle olay olmaya devam eden Dilan Polat büyük kaos yarattı. Toplam 80 şubeye sahip olan Dilan Polat son yıllarda Türkiye'de en çok tanınan güzellik merkezi sahibi olmuştu.

Yaşamlarının giderek lüksleşmesi ve daha da zenginleşmeleri gözlerden kaçmadı. Ama zaten onların da bu zenginliği gizlemek gibi bir niyetleri yoktu. Bütün bu olayların patlama noktası Dilan Polat'ın bir magazin programına katılmasıyla gerçekleşti.

Dilan Polat ve ailesi için bu programdan sonra hiçbir şey eskisi gibi olmadı. Harcamalarından sık sık bahseden Dilan Polat'a programdan kısa süre sonra MASAK tarafından inceleme başlatıldı.

Kara para aklama, naylon şirketler ve daha fazlası... Bütün bunlar tek tek belgelenmeye başlarken gözaltılar da başlamıştı. Geçtiğimiz hafta Dilan Polat, Engin Polat ve Sıla Doğu gözaltına alındı.

Bütün bunlar yaşanırken ve göz önüne çıkmışken bakalım kara para aklamanın daha başka nasıl yöntemleri varmış?

Maliye Bakanlığı'na bağlı MASAK'a göre bu yöntemler şu şekilde sıralanıyor:

1. Fonların fiziken ülke dışına kaçırılması

Bu yöntem suç gelirinin kazanıldığı ülkeden, bu ülkedeki sıkı düzenlemeler nedeniyle, fonların denetim eksikliği veya işbirliğine müsait kuruluşların olduğu kısaca kolaylıkla plase edilebileceği bir başka ülkeye fiziki olarak çıkarılması işlemidir. Off-shore merkezler bu tür paranın bu şekilde gidebileceği uygun yerlerdir.

Fiziken ülke dışına çıkarılan para halen nakit halindedir, ancak kaynağından bir ölçüde de olsa uzaklaşmıştır. Daha sonra gittiği ülkede yapılan bir dizi işlemle birkaç ülkeyi de dolaşarak ve aklanmış olarak ilk çıktığı ülkeye getirilebilir. Suç geliri fiziki olarak yurtdışına kara, hava veya deniz yoluyla çıkarılabilir.

Ülkemize de sınırdan nakit geçişi yoluyla para transferi yapılmaktadır. Ancak bu durum ihracat yapılan kimi ülkelerdeki (Doğu Avrupa ülkeleri ve yeni bağımsızlığını kazanan Türk cumhuriyetleri gibi) bankacılık sistemlerinin yetersiz ve/veya çok fazla komisyonla çalışmalarının bir sonucudur. Gerçekten de bu ülkelerde bulunan bankalarca yüzde 30'lara varan komisyon alındığı belirlenmiştir. Bununla birlikte ihracat geliri olarak beyan edilen ve sınırdan fiziki olarak getirilen tutarlara ait incelemelerin yapılması ve beyanların doğruluğunun araştırılması gereklidir.

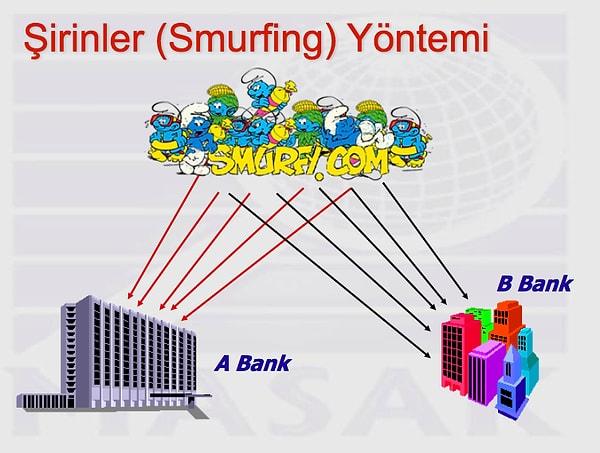

2. Şirinler (smurfing) yöntemi

Ülkeden ülkeye değişmekle birlikte konuyla ilgili düzenlemelerin yapıldığı ülkelerde belirli tutarların üzerindeki nakit işlemlerin bildirilmesi zorunluluğu bulunmaktadır. Bu limit ABD için 10.000 dolardır. (Ülkemizde de 4208 sayılı Kanunun Uygulanmasına İlişkin Yönetmeliğin 8. maddesinin değişmeden önceki hükümlerine göre; yükümlüler taraf oldukları ve aracılık ettikleri tutarı 5 milyar lira veya muadili dövizi aşan maddede yazılı her türlü işlemi MASAK’a bildirmek zorunda idi. Bu tutar, tespit edildiği tarihte yaklaşık 20.000 ABD dolarına tekabül etmekte idi.) Bildirim yükümlülüğünden kurtulmak için eldeki fon bu limite yakın tutarlara bölünür ve çok sayıda kişi (smurf) tarafından çok sayıda bankaya veya aynı bankanın farklı şubelerine yatırılır.

Kaba bir hesapla örneğin 20 kişi bir banka veya farklı şubelerine 9.000’er dolar yatırsa , günde 180.000 dolar, 10 günde 1.800.000 dolar yatırılmış olur. Aynı işlem aynı kişiler tarafından bir başka bankaya da yapılsa bunun anlamı 10 günde 3.600.000 dolarlık bir tutarın nakit bildirim zorunluluğu olmadan bankaya yatırılmış olması demektir.(Bu durum sadece nakit işlem bildiriminden kurtulmayı sağlar, yoksa şüpheli işlem bildirimi şüphelenilen her durumda yapılabilir) Para bu şekilde sisteme girmiş olur (Yerleştirme aşaması). Bu şekilde sisteme giren para kasa çekleri, havale veya fiziki olarak ülke dışına çıkarılabilir.

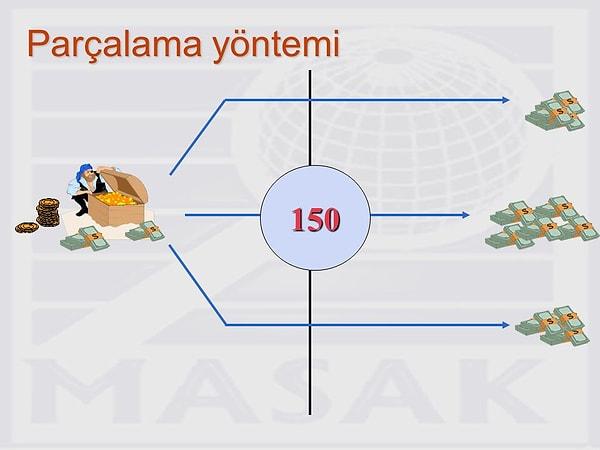

3. Parçalama (structuring) yöntemi

Eldeki fonu küçük miktarlara bölüp bunları bankaya yatıracak çok sayıda kişiyi (smurfleri) her zaman bulmak mümkün olmayabilir. Bu durumda insan sayısı yerine işlem sayısını artırmak suretiyle bildirimden kaçınmak mümkün olabilir.

Bu yöntemde de yine yapılan işlemleri bildirimden kaçınmak veya iz bırakmamak amacıyla bölme tekniği kullanılıyor. Çok yüksek tutara dayalı bir işlem küçük tutarlara dayanan çok sayıdaki işlemlere bölünüyor. Başka bir ülkedeki örnek bir olayda, 29 milyon dolarlık bir tutar ortalama 600’er dolarlık 40.000’den fazla işlem yapılmak suretiyle Ekvator’a transfer edilerek aklanmıştır.

Parçalama yöntemini şirinler yöntemine benzetmek mümkün; çünkü her ikisinde de yüksek tutarlar düşük miktarlara bölünmek suretiyle işleme tabi tutuluyor. Her ikisinde de amaç nakit işlem bildirimlerinden kurtulmak ve dikkat çekmemektir.

4. Vergi cennetleri (off-shore)

Kıyı bankacılığı (Off-shore) için, yaptıkları işlemler ve kurulu oldukları yerler baz alınarak çeşitli tanımlar yapılmaktadır. Bunlar özetle;

Ülke dışından sağlanan fonların yine ülke dışında kullandırılmasını amaçlayan ve ülkede bankacılık sektörü için düzenlenmiş her türlü yasa ve yönetmeliklerin dışında kalan bir tür bankacılık, dıştan dışa bankacılık, bir tür serbest bölge bankacılığı olarak ifade edilebilir.

Kapsamlı bir tanım yapmak gerekirse, kıyı bankacılığı; “ülke dışından sağlanan fonların ülke dışında veya koşullara göre ülke içinde kullandırılması, uluslararası devletsiz paraların fon fazlası bulunan merkezlerden fon açığı bulunan merkezlere transfer edilmesi gibi finansal hizmetler yürüten genellikle serbest bölgelerde kurulan merkezlerde faaliyet gösteren ve ülke içindeki bankacılık sisteminin tabi olduğu yasal düzenlemelerin kapsamı dışında tutularak, getirilen mali ve hukuksal avantajlar sayesinde cazip çalışma koşullarının sağlandığı bankacılık türüdür”.

Kıyı bankaları özel bir banka olmayıp, temel olarak diğer bankalar gibi mevduat toplamakta, kredi vermekte ve güvene dayalı işlemler (fudiciary) yapmaktadır.

Diğer bankalardan ayıran özellikleri

Kıyı bankaları bulundukları ülkede geçerli olan para birimi dışındaki bir para birimi ile işlem yapar.

Şart olmamakla birlikte esasen yerleşik olmayan kişiler ve kurumlarla işlem yapar.

Genellikle yurtiçi finans piyasasının tabi olduğu yasaların sınırlamaların ve kontrollerin çoğundan muaftır.

Çok sıkı biçimde sır saklama ilkesi uygulanmaktadır.

Faiz oranlarının belirlenmesinde serbestlik söz konusudur.

Belli bir likidite, disponibilite oranı uygulanmaması, munzam karşılık yatırılmaması söz konusudur.

Dolaysız vergi olarak alınan gelir ve kurumlar vergisi kaldırılmakta veya çok düşük seviyelere çekilmektedir.

Bankaların müşterilerine ödeyecekleri faizden veya interbank işlemlerinden doğacak faizlerden stopaj kesilmemekte, yurtiçi bankaların tabi olduğu kambiyo sınırlamalarına tabi tutulmamaktadır.

Vergi cennetleri müşteri çekmek için neler sunuyorlar?

Gizlilik

Politik istikrar

Vergilendirme olmaması (sıfır ya da sıfıra yakın)

Sermaye hareketlerinde tam serbesti

Coğrafi konum olarak gelişmiş ülkelere yakınlık

Gerekli altyapı (telekomünikasyon, ulaşım, konaklama)

Uzman personel veya kurum (vergi danışmanları, avukatlar vs).

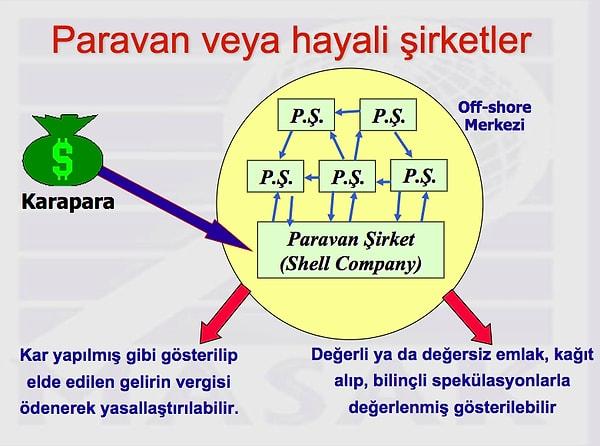

5. Paravan (Kağıt üstündeki) ya da hayali şirketler

Bu şirketler herhangi bir ticaret veya imalat faaliyetinde bulunmayan ve genellikle sınır-ötesi merkezlerde kurulan şirketlerdir. Yukarıda belirtilen göstermelik şirketlerden farklıdırlar; göstermelik şirketlerde de aklama amacı olmakla birlikte yasal bir faaliyet ve bir işyeri söz konusudur. Oysa bu şirketler sadece kağıt üzerinde vardır (masa, kasa, adres kısa şirketler) ve bunların kurulmasındaki amaç, ayrıştırma aşamasında fon transferlerinin bu şirketler üzerinden geçirilmesi suretiyle inceleme ve denetim anında iz sürmeyi zorlaştırmaktır. Sır saklama yükümlülükleri dolayısıyla ortaklarının dahi öğrenilmesinin mümkün olmadığı bu şirketleri diğerlerinden ayırmak güçtür. Birçok sınır-ötesi merkezde paravan şirket kurmak için birkaç yüz dolar yeterli olmaktadır.

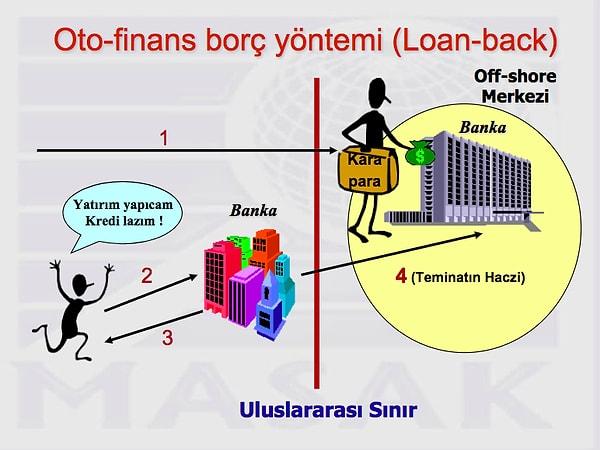

6. Oto-finans borç yöntemi (Loan-back)

Bu yöntemde off-shore merkezlerde mevcut finans kurumları vasıtasıyla, buralara ulaştırılan suç geliri sahibine kredi olarak geri dönmektedir. İşlemleri şu şekilde sıralayabiliriz:

Suç geliri aklayacak kişi off-shore merkezine gider ve suç gelirini burada faaliyet gösteren A bankasına yatırır (daha sonra bu parayı bir başka ülkedeki B bankasına da aktarabilir).

Daha sonra kendi ülkesindeki C bankasına başvurarak A (veya B bankasındaki) hesabını teminat göstermek suretiyle kredi talebinde bulunur. C bankası bu krediyi kendisine verir.

Aklayıcı aldığı kredi ile istediği yatırımı yapar (Otel alabilir vs).

Kredisini C bankasına geri ödemez. C bankası da bu kişinin teminat gösterdiği A (veya B) bankasındaki parasını haciz eder ve yurda getirir.

Böylece bu kişinin suç geliri otel veya bir başka yatırım şeklinde aklanmış olarak ortaya çıkmaktadır.

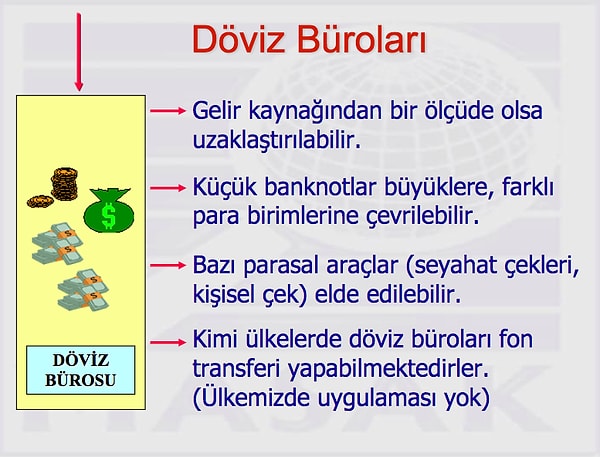

7. Döviz Büroları

Birçok ülkede bulunan ve nakit ağırlıklı çalışan bu kurumlarda para değiştirilir. Bunun suiistimale açık yönleri bulunmaktadır:

Suç geliri ile eldeki paranın değiştirilmesi nedeniyle gelirin kaynağından bir ölçüde uzaklaştırılması sağlanabilir.

Küçük banknotlar büyüklere veya eldeki para birimleri diğer para birimlerine çevrilebilir. Böylece finansal sisteme entegre edilmesi kolaylaşabilir.

Nakit karşılığında bazı parasal araçlar (seyahat çekleri, euro çek, kişisel çek gibi) verebilmektedirler.

Ülkemizde söz konusu olmamakla birlikte kimi ülkelerde döviz büroları fon transfer edebilmektedirler.

Ciddi denetim ve muhasebe kayıt şartlarına tabi olmadıklarından bu durum önemli avantajlar sağlayabilir.

Döviz bürolarına sahip olmak bankaya sahip olmaktan çok daha kolaydır. Örneğin İngiltere’de bunun hemen hemen hiçbir prosedürü yoktur.

Döviz büroları suçlularla işbirliği yapabilir. Suçludan aldığı kara parayı kendi adına açtırdığı banka hesabına yatırmak ve buradan transfer etmek suretiyle aklama sürecine katkıda bulunabilir.

8. Kumarhane ve Casinolar

Casinolar kredi açılması, vadesinin uzatılması, kiralık kasa hizmeti, çeklerin ciro edilmesi hatta fonların havale edilmesi gibi birçok finansal işlemi yapabilmektedirler. Aklayıcılar çok büyük miktarlı nakit parayı casinoya yerleştirebilir ve herhangi bir bildirim yapılmamasını isteyebilirler. Bundan sonra artık para casino çekleri ile istenildiği zaman çekilebilir veya transfer edilebilir. Casinolar için de bildirim yükümlülüğünün bulunabilmesi nedeniyle kimi durumda suç geliri bildirim tutarının altında, dikkat çekmeden fişlere çevrilebilir. Ayrıca casino sahipleri ile işbirliği yapılmak suretiyle suç gelirinin kumar kazancı olarak gösterilmesi veya bildirim limitinin üstündeki nakdin bir kerede yatırılması mümkün olabilir.

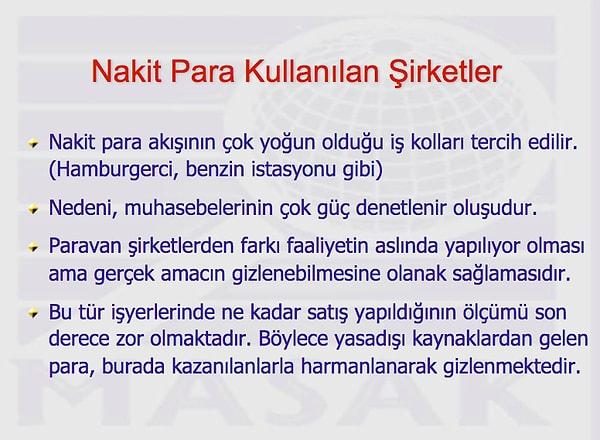

9. Nakit para kullanılan işyerlerinin işletilmesi (Göstermelik şirketler)

Bu yöntemde hamburgerci, simit dükkanları, benzin istasyonu gibi nakit para akışının yoğun olduğu işyerleri kurulur. Bu işyerleri gerçekten çalışan yerler olabileceği gibi fiktif yani bürosu olan ama iş yapmayan bir şirket de olabilir. Bu tür işyerlerinin seçilmesinin nedeni bunların muhasebe denetimlerinin yapılmasının oldukça zor olmasıdır. Yani ne kadar benzin, kaç hamburger ya da simit satıldığını tespit etmek hemen hemen mümkün değildir. Böylece yasa dışı kaynaklardan gelen fonlar bu işyerlerinden elde edilen gelirlerle karıştırılabilir.

ABD’de bu yöntem kullanılarak uyuşturucu kaçakçısına ait pizza dükkanları zinciri vasıtasıyla uyuşturucudan elde edilen gelirlerin aklandığı belirlenmiştir.

10. Sahte fatura (hayali ihracat)

Ülkemiz gündemini 80’li yıllarda uzunca bir süre meşgul eden ve asıl olarak haksız vergi iadesinde kullanıldığı için eleştiri konusu yapılan hayali ihracat aklama işleminde de kullanılabilir. Buna göre değeri çok düşük veya hiç olmayan bir mal ihraç edilmiş gibi gösterilir ve buna uygun olarak fatura düzenlenir. (Bu faturalar ya malın değerini oldukça yüksek gösteren yanıltıcı fatura veya tamamen aklanan tutara denk gelecek şekilde sahte fatura olabilir, ancak ikinci durumda tespit daha kolay olabileceğinden riski fazladır) Örneğin gerçek değeri 50 bin dolar olan mal için 500 bin dolar karşılığı fatura düzenlenmek suretiyle 450 bin dolar ihracat geliriymiş gibi gösterilebilir ve aklanabilir. İhracın yapıldığı belirtilen ülkedeki firma, faaliyeti olan yasal bir firma, göstermelik bir firma veya paravan bir firma olabilir.

Benzer durum ithalat için de yapılabilir. Bu durumda da yurtdışından 10 bin dolara alınan bir mal yurtiçinde aklamada kullanılan şirkete 300 bin dolara satılabilir. Aradaki fark böylece aklanmış olur. Bu işlem yurtiçinde de yapılabilir.

11. Alternatif havale sistemleri (hawala vs.)

Sistem kısaca şu şekilde çalışıyor: Bir İranlı ABD’den ev almak istiyor diyelim. Ama İran’dan büyük miktarda para çıkarmak ciddi sorun. Bu yüzden İranlı, Hawala işlerinde uzmanlaşmış ama bu işi mağazacılık veya döviz bürosu maskesi altında yapan aracılara ulaşır. Bu aracıya ABD’de kime, ne kadar para ulaştırmak istediğini söyler. Aracı, ABD’deki ortağı olan aracıyı arayıp, miktar ve alıcının bilgilerini verir. ABD’de parayı alacak olan kişi kendisine genelde telefon ile ulaştırılan bir şifre ile ABD’deki aracının işyerine gider ve şifreyi sunar. Aracı kasasından istenen miktarı alıcıya verir. Bu işi yapan aracılar genelde %0.5-1.5 komisyona çalışıyorlar. Kaynak: Rüştü Yücel

12. İnternet bankacılığı ve elektronik para

Burada genel olarak değindiğimiz aklama yöntemleri bunlarla sınırlı değildir ve gelişen teknoloji ve değişen koşullara göre yeni teknik ve yöntemler geliştirilmektedir. Bu yöntemler, aklama faaliyetinin gerçekleştirileceği ülkedeki inceleme ve denetimin az olduğu veya iz sürmenin zor ve imkansız olduğu alanlarda yoğunlaşmaktadır. Aklamanın dünyadaki gelişen yeni trendi, kullanıcısına geniş anonimlik imkanı sunan ve kimliğini belli etmeyen internet bankacılığı ve elektronik paranın aklama faaliyetlerinde kullanılmasıdır.

Bu içerikler de ilgini çekebilir;

Yorum Yazın