Görüş Bildir

Kredi Kartı Haberleri

Kredi Kartı ile ilgili tüm haberler, içerikler, galeriler, testler ve videolar Onedio’da. Kredi Kartı ile ilgili son dakika haberleri ve gelişmelerini, yeni içerikleri de bu sayfa üzerinden takip edebilirsiniz.

Popüler İçerikler

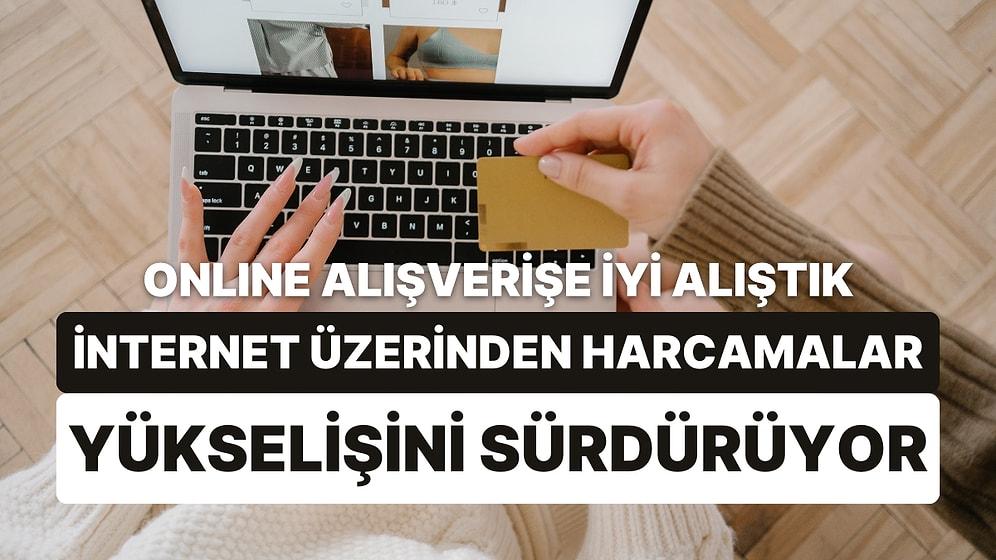

Kartlarla Yapılan Toplam Ödeme Tutarında Dikkat Çeken Artış: Yüzde 126 Arttı

Kredi kartları, banka kartları ve ön ödemeli kartlar ile mart ayında yapılan toplam ödeme tutarı bir önceki yılın aynı dönemine göre yüzde 126 artarak 1.181,4 milyar TL oldu.

Kredi Kartlarına Bir Uyarı da Fitch'ten Geldi: "Bankalar İçin Risk"

Kredi derecelendirme kuruluşu Fitch Ratings, kredi kartlarındaki borçların, faizlerde daha yükseliş ve kredi koşullarında daha da sıkılaşma halinde ekonomik büyümenin de hız kesmesiyle bankaları için risk oluşturabileceğini belirtti.

Gündemin Kalabalığında Kaybolan 10 Konu

Hepimiz haklı olarak yolsuzluk, medyaya müdahale, Fenerbahçe'nin durumu, yeniden yargılama, seçim gündemine odaklandık. fakat bu arada ülkenin gerçek ve önemli gündemini ıskalama noktasına geldik. Bütün hayatımız tapeler, seçimler, adaylar ekseninde dönerken bakın neleri kaçırıyoruz.

Zaman Makinemiz Olsa Hemen Yapmak İsteyeceğimiz 11 Şey

Bilimadamlarının icat edeceği yok, şöyle atadan, dededen bir zaman makinesi miras kalsa da tarihte güvercin gibi sekebilsek! Biz ilk 11'i seçtik. Siz de yapmak istediklerinizi twitter'da #zamanmakinesi1973 hashtaginde bizimle paylaşın!

Kendinizi İnternetten Silmek Mümkün mü?

İsminizi internette arattığınızda istemediğiniz fotoğraflarınız veya şahsî hayatınıza dair çok özel bilgiler mi çıkıyor? Bu durum, işvereninizin veya yakınlarınızın sizin hakkınızda olumsuz düşüncelere kapılmasına sebep olabilir. Ama hemen üzülmeyin, bunun da bir çaresi var. Biraz zor olsa da internetten kendinizi silip, hayatınızda yepyeni bir sayfa açmanız mümkün. FACEBOOK : Facebook, kullanıcılarına hesap dondurma imkânı sunuyor. Bu işlemi facebook.com/deactivate adresinden yapmak mümkün. Ama bu işlemin hesabınızı tamamen ortadan kaldırmadığını bilmelisiniz. Bu işlem sonunda Facebook hesabınızı sadece bir süreliğine askıya almış oluyor. Hesabınızı tamamen silmek için yapmanız gereken ise facebook.com/help/delete_account adresini ziyaret etmek. Bu sayfada hesabınızı silme onayını verdikten sonra Facebook’tan kaybolmuş oluyorsunuz. Eğer isterseniz bu silme işlemini yapmadan önce, Ayarlar sayfasından tüm Facebook tarihinizin bir kopyasını sabit diskinize indirebilirsiniz. TWITTER : Twitter’da hesabınızı kapatmak için yapmanız gereken “Ayarlar” sayfasından “hesabımı devre dışı bırak” bağlantısını takip etmek. Karşınıza çıkan sayfada silme işlemine onay verdikten sonra hesabınız devre dışı kalmış oluyor. Olur da fikir değiştirirsiniz diye Twitter, 30 gün boyunca kullanıcı verilerini saklıyor. Eğer 30 gün içerisinde Twitter’a giriş yaparsanız hesabınız tekrar etkinleştirilebilir. Bundan sonra tamamen Twitter’dan kaybolmuş oluyorsunuz. LINKEDIN : Ayarlar kısmındaki “hesabımı kapatın” seçeneğini takip edin. Karşınıza çıkan sayfada sistem, neden hesabınızı kapatmayı istediğinizi soruyor. Uygun cevabı verip onayladıktan sonra hesabınız silinmiş oluyor. GOOGLE+ : Google+ hesabınızı kapatmak için “Ayarlar” sayfasında yer alan “Google Profilimi Sil” seçeneğini kullanabilirsiniz. Buradan Google+ hesap bilgilerinizi tamamen ortadan kaldırabiliyorsunuz. Ama bu silme işleminden Google+ Pages ve YouTube hesabınızın da etkilendiğini not etmekte yarar var. Sahip olduğunuz sayfalar, yüklediğiniz YouTube videoları ve yaptığınız tüm yorumlar da siliniyor. Ayrıca başka online servislerin de kullandığı Google Profili de silinmiş oluyor. SOSYAL ARAÇLAR : Eğer sosyal medya hesaplarınızla ilişkili olarak HootSuite veya TweetDeck gibi üçüncü parti uygulamalar kullanıyorsanız, buralardaki hesaplarınızı silmeyi unutmayın. KİŞİSEL SAYFALARINIZI KAPATIN : Blog hesabınızı silin, gerçek isminizle üye olduğunuz forumlardan, e-posta gruplarından ve listelerden ayrılın. ARAMA MOTORLARINDAN İSMİNİZİ KALDIRIN : Her ne kadar isminizin arama motorlarından kaldırılması teoride mümkün olsa da, pratikte bu o kadar da kolay bir işlem değil. Özellikle de ismi internette yayılmış bir kişiyseniz bu oldukça zor. Google bunun için bazı politikalar geliştirmiş. Google’a başvuru yaparak internette yayınlanan kimlik numarası, kredi kartı, banka hesap numarası veya imzanızın resmi gibi bilgileri kaldırtabiliyorsunuz. Ama adres veya telefon bilgilerini kaldırmak mümkün değil. bit.ly/NWkKXx adresinden bu konu ile ilgili detaylı bilgi alabilirsiniz. SOSYAL MEDYA HESABINIZ SİLİNMEMEKTE ISRAR EDİYORSA : Bazı servisler hesabınızı silmek yerine, bir süreliğine pasif hale getirmekle yetinir. Üye kaybetmemek isteyen sosyal ağlar, bir süre sonra geri döneceğinizi düşünerek bunu yapar. Eğer hesabınızı silmemekte direnen bir sosyal ağa üye olmuşsanız, yapmanız gereken profilinizdeki şahsi bilgilerinizin tümünü silmek veya boş bırakmak olacak. Eğer sistem boş bırakmanıza izin vermiyorsa, o zaman da gerçek olmayan bilgiler vermeyi deneyebilirsiniz. Bunun için bazı servisler de var. justdelete.me sitesi yardımıyla internetteki onlarca sosyal ağ veya servisin hesap kapatmak için oluşturduğu sayfalara kolayca ulaşabilirsiniz. Sitede ayrıca kişisel bilgilerinizi silmenin ne kadar kolay veya zor olduğunu da görebilirsiniz. Zaman

Cem Yılmaz “Lösemili Kardeşlerimiz İçin Bir Hayat” Dedi

Sanatçı Cem Yılmaz, LÖSEV’in “Sizin İçin Küsurat, Lösemili Kardeşlerimiz İçin Bir Hayat” sloganıyla başlattığı bağış kampanyası ile karşımızda. LÖSEV, lösemi tedavisi gören çocuklar için inşa edilecek hastane için “Sizin İçin Küsurat, Lösemili Kardeşlerimiz İçin Bir Hayat” sloganıyla kampanya başlattı. Cem Yılmaz da lösemili çocukların tedavilerine katkı sağlamak sebebiyle “Sizin İçin Küsurat, Lösemili Kardeşlerimiz İçin Bir Hayat” kampanyasına destek verdi. LÖSEV’den yapılan yazılı duyuruda, şu ifadelere yer verildi.: “Ülkemizde her yıl, binlerce çocuğun ansızın yakalandığı, en güzel yaşlarında okulundan, evinden ve ailesinden ayrı kalarak geçirdiği ve en önemlisi de tedavisi çok uzun ve çok pahalı olan lösemi hastalığı, en fazla düştüğü yeri yakıyor. Ancak, duyarlı insanların maddi ve manevi destekleri ile bu hastalığın pençesinden kurtulmak mümkün. Kampanyadan sağlanacak küsuratlar, lösemili çocuklar için tasarlanan tam teşeküllü hastanenin yapımında kullanılacak. Kampanya partneri şirket ve markalarla ile yapılacak işbirliği neticesi Türkiye genelinde kredi kartı ya da nakit alışveriş yapan müşterilerin alışveriş tutarlarındaki küsurat, bir sonraki elli kuruşa tamamlanarak LÖSEV’e aktarılacak ve bu yolla gerçekleşecek birikimler hayat kurtaracak.haber kaynağı: 365haber.org/sağlık-haberleri

Finansa İhtiyacınız mı Var?

Ülkemizde sermaye birikiminin halen gelişmiş ülke ekonomilerine kıyasla kısıtlı olması birçok şirketimizin stratejik planlarını gerçekleştirecek kaynaklarını daraltmaktadır. Uluslararası sermaye sağlayan fonlar ile işbirliğimiz sonucu şirketlere sermaye tedariki konusunda hizmet sunmaktayız.Söz konusu fonlardan sektör ve iş alanına göre orta ve uzun vadelerde sermaye sağlanabilmektedir. Bu fonlar, gelişme finansmanı, proje finansmanı, şirket satın alma, finansal ortaklıklar, halka arz öncesi finansmanı gibi şirketlerin ihtiyaçları doğrultusunda oluşturulabilmektedir.Şirketin söz konusu sermaye fonlarından kaynak temin etmeye uygunluğunun tespiti, iş planlarının sermaye tedarikçilerine sunulabilecek kalite ve içerikte hazırlanması, uygun fonu sağlayabilecek kuruluşların tespiti ve bunlarla temas edilmesi, projenin sunulması ve pazarlanması, şirket değerlemesi ve ortaklık şartlarının belirlenerek müzakerelerde bulunulması bu alanda sağladığımız hizmetlerdir.• Finansman ihtiyacının tespiti / iş planı çalışmalarının hazırlanması• İş geliştirme ve tüm partilerin koordinasyonun sağlanması• Bireysel ve kurumsal yatırımcılara yaklaşılması• Sunumlar ve müzakerelerin yürütülmesi• Nihai anlaşmaların oluşturulmasında hukuk danışmanı ile beraber çalışılmasıÖncelikli olarak yenilenebilir enerji projeleri olarak sınıflandırılan; hidroelektrik, rüzgar, güneş ve jeotermal elektrik santrallerine odaklanmaktadır.HES, RES ve GES kurulumu için hazır lisanslı projelerinizde en uygun finansal çözüm ve yatırımcı arayışı konusunda prosesi başından sonuna kadar yürütmekteyiz.enerji sektörüne sunduğu ürünler, tüm finansal imkanları kapsar ve non-recourse proje finansmanı, junior borç finansmanı ve sermaye finansmanı ürünlerini içerir.proje sahiplerinin tüm finansman ihtiyacını karşılayan bir yapı geliştirmek için projeleri inceleyerek, enerji finansmanı için uluslararası piyasalarda enerji yatırımcılarının erişiminde olan, tüm geleneksel ve özel amaçlı ürünlerden müşterilerinin en iyi şekilde faydalanmasını sağlayacak bir yapı oluşturur.Gerek yerel, gerekse uluslararası stratejik ve finansal yatırımcı ağını kullanarak, sermaye finansmanı ile ilgilenen müşterilerine ortak bulmakta aracılık ve yapılandırma görevini üstlenir ve müşterilerinin çıkarlarını koruyan ve uzun süre devam edebilecek sağlam ortaklık yapıları oluşturmalarını sağlar.Sektör bilgisini uluslararası finans deneyimi ile birleştiren müşterilerinin yanında yer alarak onlar adına finansör, yatırımcı, teknik ve hukuki danışmanlar ile finansman sürecini titiz bir şekilde ilerletir ve finansman süreçlerinin hızlı ve olumlu bir şekilde sonuçlanmasını sağlar.İhracat Kredi Kuruluşlarıyla orta ve uzun vadeli yatırım malları finansmanı sağlamak amacıyla ortak çalışmaktadır.Sağlanan finansman ile bir çözüm ortağı görevini üstlenmektedir.Bu tür finansman teminatsız bir şekilde müşterilere sağlanabilmektedir.Yatırımcıya sabit kıymet yatırımı için finansman sağlamanın yanı sıra az miktarda işletme sermayesi ihtiyacını gidermek anlamında işletme sermayesi finansmanı da sağlanmaktadır.Gayrimenkul Finansmanı kapsamında, müşterilerinin ve projelerin ihtiyaçları doğrultusunda alternatifli ve yapılandırılmış çözümler sunmaktadır.Gayrimenkul Finansmanı alanında; Logistic Depolar, Alışveriş Merkezleri ve Büyük Şehir Otelleri üzerine ihtisaslaşmıştırBu kapsamda özellikle ticari gayrimenkul projelerine odaklanmak suretiyle , yaratmakta olduğu finansman çözümlerini, gayrimenkul yatırımlarının her evresinde ve projelerin ihtiyaçları doğrultusunda , stratejik ortaklıklar kurulması, kurumsal veya finansal yatırımcıların projelere ortak edilmesi veya projelerin değişik evrelerde yatırımcılara satılması yoluyla, müşterilerine sunmaktadır.Bu finansal çözümler ihtiyaca göre gayrimenkul yatırımlarına yönelik borç finansmanı ürünleri ile de desteklenmektedir.1. ARGE HİBE ve/veya Kredi Desteği İçin Proje Hazırlama:2. ARGE Projesi Başvurusu ve Takibi3. ARGE Organizasyonu Yapılanması Danışmanlığı4. ARGE Teçhizat Yatırımı DanışmanlığıŞirketinizin değerini büyütmenin, geliştirmenin ya da devretmenin bir yolu da hisse satışıdır. Küreselleşme ve dünyadaki gelişmeler sonucunda, özellikle dünyada bir çok girişimci şirketlerini veya projelerini yerli ya da yabancı sermaye kullanarak geliştirme yoluna gitmekte ya da geliştirdikleri bu değeri bulabildikleri en yüksek değere satmaktadırlar.Sizinle masanın aynı tarafında yer alarak uzmanlık gerektiren bu süreci sizin adınıza üstlenmektedir. Hisse satışı sürecinde uyguladığı özgün ve aktif yaklaşımı ve yan hizmetleri sonucunda şirketinizin hisselerine ilgi duyan birçok alıcı adayı oluşturur, bu adaylara sizinle birlikte taktiksel ve etkileyici sunumlar hazırlar ve rekabet ortamı içinde şirketinizin hisselerini en yüksek fiyattan / değerden satmanızı sağlar.Şirket birleşme ve satın almalarında prensibimiz: doğru kararlar alınmasında, kararların stratejik planlara uygun olarak uygulanmasında danışmanlık hizmeti sunmaktır.Şirket birleşmeleri ve satın almalarda; hem alıcı hem de satıcı tarafta bulunarak,• Ortak fayda ve hedeflerin belirlenmesi,• Fayda analizi, due-diligence ve değerleme çalışmalarının tamamlanması,• Tarafların organize edilmesi ve• Satış işlemlerindeki fonlama kaynaklarının bulunması ile ilgili gerekli ilişkilerin sağlanması,konularında her türlü hizmeti vermektedir.• Finansal İnceleme Çalışması – (Satıcı Taraf)• Operasyonel Özel İnceleme• Bilgi Teknolojileri Özel İncelemesi• Finansal Fizibilite Kontrolü• Şirket Değerlemeleri için Sistemsel Yapıyı Kurmak• Ortaklık, satın alma veya satış için gerekli dökümanların hazırlanması• Uygun aday profilinin tespiti ve ortak adayları ile temas kurulması• Alıcı tarafında satın alınacak hedef şirketlere yaklaşılması ve hedef şirketlerin değerlendirilmesi• Satış sürecinin ilerleyen aşamalarında danışmanlık yapılmasıŞirketin mevcut durumunun ortaklık veya satın almaya uygunluğunun belirlenmesi, şirket değerinin alt ve üst aralıklarının belirlenmesi, potansiyel yatırımcıların veya finansörlerin araştırılması, tespiti ve iletişime geçilmesi, birleşme sonucunda oluşması beklenen sinerjinin ve yeni kurumsal yapının değerlendirilmesi, birleşme veya satış işleminin sonuçlandırılması için hukuk danışmanları ile birlikte eş zamanlı olarak şirket hissedarlarına danışmanlık verilmesi, gerekli belgelerin hazırlanması ve kontrolüne yardımcı olunması, koordinasyonun sağlanması, birleşme veya satış işleminin sonuçlanmasından sonra ortaya çıkacak ticari kimliğin sermaye yapısı ve stratejik planları için rehberlik hizmeti ve bunun gibi hizmetler faaliyet konularımızı oluşturmaktadır.Proje Finansmanı, kısaca Proje için kredinin geri ödenmesinde esas olarak söz konusu Projenin yaratacağı nakit akışının alınması ve Şirketin değil Projenin varlıklarının verilen krediler için bir teminat olarak değerlendirilmesidir. Proje Finansmanında bir Şirketin genel kredi ihtiyacına değil, yatırım projesinden doğacak kredi ihtiyacına ve bu projenin nakit akımlarına odaklanılmaktadır.Proje Finansmanı, şirketlerin bilânço yapılarını bozmadan, mevcut yatırımlarını büyütme veya farklı alanlarda yatırım yapabilme, bunu yaparken farklı finansman kaynaklarına ve enstrümanlarına mümkün olduğunca daha fazla ulaşabilme isteğinden doğmuştur. Bu yöndeki talepleri karşılayabilmek ve gerekli finansman paketlerini oluşturabilmek için, projeye özel risk yönetimi yaklaşımlarından olabildiğince yararlanmak gerekmektedir• Projenin detaylı mali, ekonomik, teknik değerlendirilmesi yapılarak finansal fizibilite raporu hazırlanır,• Proje nakit akımı oluşturulur,• Doğru sermaye / finansman yapısı belirlenir,• En uygun teminat yapısı ile proje finansmanı modeli belirlenir,• Gerekli olduğu durumlarda yurtiçi/dışı bankalarla konsorsiyumlar oluşturulur,• Proje dokümanları hazırlanırve sonucunda Projenin tamamlanması için gerekli orta-uzun vadeli finansman sağlanır.Kurumsal finansman hizmetlerimiz kaliteli hizmet sunmak için gerekli teknik altyapıya, bilgi kaynaklarına, bilgi birikimine, tecrübeye ve yerli ve yabancı finansal kuruluşlarla ortak çalışma disiplinine sahiptir.Yeni yatırım, modernizasyon, kapasite yatırımları gibi sanayii kuruluşlarının yatırımlarının yanı sıra, ihaleler, özelleştirmeler v.b. yatırımlarda da projeler için fizibilitelerin ve iş planlarının hazırlanması, kredi verilebilirliğinin değerlendirilmesi ve gereken finansmanın sağlanması için kredi verebilecek kuruluşların veya sermaye sağlayabilecek potansiyel yatırımcıların araştırılması gibi konularda danışmanlık hizmetleri sunmaktayız.Fikir halindeki projelerin iş planına dönüştürülmesi, proje verimliliğinin ölçülmesi, projenin gerçekleştirilebilir olup olmadığının tespiti, finansman kaynaklarının araştırılması, alternatiflerin değerlendirilmesi gibi hizmetlerimizin yanı sıra ihtiyaç duyulması halinde gayrimenkul, makina ekipman gibi şirket varlıklarının ekspertiz değer tespitinde de iş ortaklarımızla birlikte danışmanlık hizmeti vermekteyiz• Finansal fizibilite çalışmaları• İş planları oluşturulması ve incelenmesi• Finansal yeniden yapılandırma çalışmaları• Sunumlar ve müzakerelerin yürütülmesi• Nihai anlaşmaların oluşturulmasında hukuk danışmanları ile beraber çalışılmasıŞirket Değerlemesi : Geleceğe yönelik stratejik planların oluşturulması ve bunların finansal sonuçlarının irdelenmesi sonucunda Şirket değerlemeleri çeşitli metotlar kullanılarak hazırlanmaktadır. İhtiyaca göre Şirket değerlemesi Şirket satın alma, satma veya birleşmelerinde, halka arz veya başka nedenlerle hisse satışlarında kullanılabileceği gibi, hissedarlar için bir performans değerleme aracı olarak da kullanılabilmektedir.Şirket değerlemesi amacına göre gelecek performansın bugün ifade ettiği değer veya benzer şirketlerle karşılaştırılarak tespit edilebileceği gibi, belli durumlarda sadece varlıkların veya markaların değerlenmesi de söz konusu olabilmektedir. Şirketlerin ihtiyaçları doğrultusunda ve objektif ilkeler içinde değerleme raporları hazırlanmaktadır.• Alacak Yönetimi ve Tahsilat Riski sigortalarıo Açık hesap ticari faaliyetlero Kredi limitlerinin risk sigortacıları tarafından veya otomatik kurulmasına dayanıro Alacakların tahsilatı işlemleri kredi sigortası şirketi ile yapılan sözleşme kapsamındadır• Bilanço ve kar/zarar hesabına etki edero Yeni hesap yılı başlamadan kredi yönetiminin maliyeti kesinleşir, önceden tahmin edilemeyen büyük kayıpları engelleyebiliro Sigortalının Risk Alacak kalitesi yükseliro Artan finansal fırsatlar ile cironun daha fazla seçenekler ile büyütülmesini sağlaro Kredi sigortacılarının veritabanı doğru müşteriler üzerinde odaklanmanız konusunda size yardımcı olur• Kredi Sigortasının Maliyetio Cironun küçük bir oranına tekabül eden prim ödemesio Her alıcı için hesaplanan cüzi kredi limit maliyetio Normalde % 80 ile % 90 arasında olan karşılık oranıo Yeni müşteriler ile çalışmanızı kolaylaştırır Sigortacıdan alınacak limitler sayesinde yeni müşterileriniz ile açık hesap çalışmaya hemen başlayabilirsinizo Nakit / Kredi kartı ile ödemeler yerine küçük alıcılar için tanımlanmış limit dahilinde çalışmanızı sağlaro Daha fazla kredi olanağı sayesinde ek kar olanağı sağlaro Maksimum kredi limitindeki müşterilere ek sevkiyat imkanıo Yüksek meblağ limit gerektiren yeni müşterilerin eklenmesini kolaylaştırıro Finans ekibi satış ekibini limitler sayesinde daha fazla satışa sürükleyebiliro Normalde % 10 oranında toplam satışların geliştiğini görüyoruzo Hasarlar teminat altına alınarak azalır

AKP Esnafı Da “Sıfırladı”

CHP Genel Başkan Yardımcısı Umut Oran, TESK’in 2005’ten bu yana tuttuğu kayıtlara göre, AKP iktidarının son 9 yılında toplam 1 milyon 145 bin 641; yani yılda ortalama 135 bin esnaf ve sanatkâr mesleği bırakarak sicil kaydını sildirdiğini bildirdi. Nevşehir, Burdur ve Bartın başta olmak üzere 17 ilde durumun çok daha vahim olduğunu, bakkal, bayi ve büfe esnafının işyerlerinin daha çok kapandığını vurgulayan Umut Oran, '30 Mart'ta esnaf da kendisinin sıfırlayan AKP'yi sıfırlayacaktır. Esnaf ve sanatkârımız ekonomik yapıda hak ettikleri ve olması gereken konuma CHP iktidarında gelecektir' dedi. Yazılı açıklama yapan Umut Oran, CHP'nin esnaf ve sanatkara yönelik proje ve çözüm önerilerini de anlattı. Umut Oran'ın açıklaması şöyle: TESK’in 2005’ten bu yana tuttuğu kayıtlara göre, AKP iktidarının son 9 yılında toplam 1 milyon 145 bin 641; yani yılda ortalama 135 bin esnaf ve sanatkâr mesleği bırakarak sicil kaydını sildirdi. Ocak 2005-Şubat 2014 döneminde ticari faaliyeti bırakan esnaf ve sanatkâr sayısı, aynı dönemde bu alanda faaliyete geçenlerin yaklaşık dörtte üçünü oluşturdu. Bu dönemde faaliyetine son veren esnaf ve sanatkâr sayısı Şubat sonu itibariyle 1 milyon 510 bin dolayında bulunan faaliyetteki mevcut esnaf ve sanatkâr sayısının da yaklaşık yüzde 80’ine denk geliyor. 1.5 milyon dolayındaki mevcut esnaf ve sanatkârlar, aileleriyle birlikte düşünüldüğünde ülke nüfusunun yaklaşık yüzde 10’unu oluşturuyor. Sosyoekonomik ve demografik açıdan stratejik önem taşıyan, toplumun sigortası konusundaki esnaf ve sanatkâr kesimi, büyük zincirlerle rekabette zorlanıyor, mevzuattan kaynaklanan sorunlar, ağır mali yükler altında eziliyor. AKP iktidarı, küçük esnafı, perakendecilik sektörüne giren büyük sermaye gruplarına ezdirdi. Pıtrak gibi çoğalan AVM’ler, esnaf ve sanatkâra büyük darbe vurdu ve vurmaya da devam ediyor. Esnaf ve sanatkârlarımız, ekonomik ve sosyal yapımızın istikrar unsuru, toplumumuzun orta direğidir; bölgeler arası dengeli büyüme ve gelişmeye katkısı, istihdam artışı-işsizliğin azalmasındaki önemli rolü yadsınamaz. - CHP olarak bizler, esnaf ve sanatkârlarımızın talep değişikliklerine ve çeşitliliklerine ve rekabet koşullarına hızla uyum sağlayabildikleri bir düzen öngörüyoruz. Ekonomik ve sosyal yapımızın istikrar unsuru, toplumun orta direği olan esnaf ve sanatkâr kesim, AKP iktidarı döneminde ağır darbe yedi. AKP iktidarı, küçük esnafı, perakendecilik sektörüne giren büyük sermaye gruplarına ezdirdi. Bölgeler arası dengeli büyüme ve gelişmeye katkısı, istihdam artışı-işsizliği azaltmadaki önemli rolü dolayısıyla Türkiye’nin demografik yapısı açısından son derece büyük önem taşıyan esnaf ve sanatkâr kesimde, AKP döneminde tam bir yaprak dökümü yaşandı. Ülke genelinde pıtrak gibi çoğalan AVM’ler, esnaf ve sanatkâra büyük darbe vurdu ve vurmaya da devam ediyor. Sosyoekonomik ve demografik açıdan stratejik önem taşıyan esnaf ve sanatkâr kesimi, büyük zincirlerle rekabette zorlanıyor, mevzuattan kaynaklanan sorunlar, ağır mali yükler altında eziliyor. 9 yılda 1,2 milyon esnaf ve sanatkâr faaliyetini sonlandırdı Esnaf ve sanatkârların çatı kuruluşu olan Türkiye Esnaf ve Sanatkârlar Konfederasyonu’nun (TESK) istatistik kayıtlarını tutmaya başladığı 2005’ten, Şubat 2014’e kadar olan dönemde 1 milyon 212 bin 73 esnaf ve sanatkâr “sicil terkini” yaptırdı, yani faaliyetine son vererek kaydını sildirdi. Buna göre yılda ortalama 135 bin dolayında esnaf ve sanatkar mesleki faaliyetini bırakmak, işyerini terk etmek zorunda kaldı. Türkiye Esnaf ve Sanatkârlar Sicil Gazetesi’nde yayımlanan ilanlardan derlenen bu verilere göre; aynı dönemde esnaf ve sanatkârlık için sicil kaydı yaptıranların sayısı ise 1 milyon 709 bin 438 oldu. Buna göre Ocak 2005-Şubat 2014 döneminde ticari faaliyeti bırakan esnaf ve sanatkâr sayısı, aynı dönemde bu alanda faaliyete geçenlerin yaklaşık dörtte üçünü (yüzde 71) oluşturdu. Anılan 9 yıllık dönemde faaliyetine son verenlerin sayısı Şubat sonu itibariyle 1 milyon 510 bin dolayında bulunan faaliyetteki mevcut esnaf ve sanatkâr sayısının da yaklaşık yüzde 80’ine karşılık geliyor. 17 ilde durum çok vahim Bu dönemde mesleği bırakanların yeni ticaret hayatına atılanlara oranı özellikle Nevşehir, Burdur, Bartın gibi illerde rekor kırdı. Bunlarla birlikte Aydın, Ardahan, Balıkesir, Ordu, Kars, Bolu, Amasya, Afyon, Eskişehir, Düzce, Trabzon, Konya, Artvin veKırıkkale’de de sicil kaydını sildirenlerin sayısı, yeni kayıt yaptıranların üzerinde; Kastamonu, Manisa, Bingöl, Rize, Muğla, Kırşehir, Kütahya, Sinop, Gümüşhane, Niğde, Zonguldak, Karaman ve Yalova’da ise iki sayı neredeyse başa baş gerçekleşti. Mesleği bırakanların, yeni başlayanlar oranı üç büyük kentte de rekor düzeylere ulaştı. Kapanma rekoru bakkal, bayi ve büfelerdeSicil terkini yapan esnaf gruplarının başında bakkallık, bayilik, büfecilik; kahvecilik, kıraathanecilik ve internet kafe işletmeciliği; minibüsçülük; taksicilik; kadın ve erkek kuaförlüğü; nakliyecilik ve nakliye komisyonculuğu; kamyonculuk, kamyonetçilik; lokantacılık; pazarcılık; servis aracı işletmeciliği geliyor. Kır kahvesi, çay bahçesi, çay ocağı, piknik ve dinlenme yeri işletmeciliği; tuhafiyecilik; şoförlük; konfeksiyon imal ve satıcılığı; otobüsçülük; kafe, kafeterya, kahvaltı salonu işletmeciliği; emlakçılık; aperatif yiyecek maddeleri imal ve satıcılığı; turistik, otantik hediyelik ve hatıra eşya imal ve satıcılığı ve hırdavatçılık da en fazla sicil terkini yapılan işler arasında... AKP, AVM’de ranta baktı esnafı unuttu AKP iktidarı, küçük esnafı, büyük sermayeye karşı koruyucu önlemleri almadı. Büyük sermaye gruplarının perakendecilik sektörüne girerek bu işi büyük ölçekli zincirlerle yapma eğilimi sonucunda İstanbul, Ankara, İzmir gibi metropoller başta olmak üzere ülke genelinde pıtrak gibi çoğalan AVM’lerin sayısı 300’e ulaştı. Daha önce çarşı ve pasaj dükkânlarında gerçekleşen perakende ticaret, ülke genelinde yaygınlaşan AVM’lerde toplanırken, kentlerin geleneksel dokusundaki bozulma ve çarpık gelişme de bununla at başı gitti. Kentlerin en merkezi yerlerine dikilen AVM’ler, bir yandan halkın ortak kullanım alanı olan ve nefes almasını sağlayan yeşil alanlar ve meydanları yok ediyor, bir yandan da kent ekonomisi ve demografisinin en önemli unsurları olan küçük mağaza ve işyerlerinin varlığını tehdit ediyor. Esnaf ve sanatkâr kesim nüfusun yüzde 10’u… Şubat sonu itibariyle sayıları 1 milyon 510 bin 945 olan mevcut esnaf ve sanatkârlar, aileleriyle birlikte düşünüldüğünde ülke nüfusunun yaklaşık yüzde 10’unu oluşturuyor. Esnaf ve sanatkâr sayısında nüfusuyla orantılı olarak İstanbul 169 bin 761 kişiyle başı çekiyor. Bu ili 98 bin 429 esnaf ve sanatkârla İzmir, 71 bin 299 kişiyle Ankara, 63 bin 719 kişiyle Antalya, 57 bin 102 ile Bursa, 44 bin 409 kişi ile Konya, 43 bin 12 kişiyle Mersin, 40 bin 475 kişiyle Manisa izliyor. Daha sonra 38 bin 547 kişiyle Adana ve 37 bin 407 kişiyle Balıkesir geliyor. Ülke genelindeki toplam esnaf ve sanatkârların yüzde 44’ü bu on ilde kayıtlı. Bölgelere göre bakıldığında ise ülke genelindeki toplam esnaf ve sanatkarların yüzde 25.9’unun Marmara’da olduğu görülüyor. Bu bölgede esnafın nüfusa oranı yüzde 1.7 düzeyinde. Ülkedeki tüm esnaf ve sanatkarların yüzde 18’i Ege, yüzde 15.2’si Akdeniz, yüzde 14.6’sı İç Anadolu, yüzde 13.1’i Karadeniz, yüzde 7’si Güneydoğu, yüzde 6.2’si Doğu Anadolu bölgesinde. Esnaf sayısının bölge nüfusuna oranı yüzde 2.8’le Ege’de en yüksek düzeye ulaşıyor. Karadeniz yüzde 2.6 ile ikinci sırada… Esnaf ve sanatkâr toplumun sigortası… Esnaf ve sanatkârlarımız, ekonomik ve sosyal yapımızın istikrar unsuru, toplumumuzun orta direğidir. Esnaf ve sanatkârlar, özellikle işletme sayılarının çokluğu, ülke çapında istihdama sağladıkları büyük katkı, bölgesel sosyoekonomik dengelerin kurulması ve üretimde azımsanmayacak bir paya sahip olmaları nedeniyle, tüm dünyada olduğu gibi ülkemizde de ekonomik ve sosyal yapının önemli bir unsurudur. Anayasamız devletin esnaf ve sanatkârları koruyup desteklemesini hükme bağlıyor. Dolayısıyla esnaf ve sanatkârı koruyup desteklemek anayasal bir görevdir… Türkiye’nin ekonomik ve toplumsal yapısında esnaf ve sanatkârlar ve küçük işletmelerin önemi saymakla tükenmez. Daha az yatırımla üretim yapabilmeleri ve ürün çeşitliliği sağlamaları, emek-yoğun çalışarak ve ülke çapında istihdam yaratarak işsizliği azaltmaya katkıda bulunmaları, istihdamı daha düşük maliyetle sağlamaları bu kesimin ülke ekonomisi açısından önemini gösteriyor. Bu kesim talep değişikliklerine daha kısa sürede uyum sağlama becerisine sahip, ekonomik dalgalanma ve krizlerden korumasız olarak etkilenmekle beraber, bu şartlara genellikle büyük işletmelerden daha kolay ve çabuk uyum sağlayabiliyor. Bölgeler arası gelişmişlik farklılıklarını azaltmaya katkıda bulunan esnaf, sanatkâr ev küçük işletmeler, yan sanayi olarak büyük ölçekli firma ve yatırımları destekliyor ve tamamlıyor, nitelikli işgücünün yetiştirilmesine katkıda bulunuyor. Bu kesim, gelirin dengeli dağılımına katkı sağlamaları ve orta sınıf olarak toplumsal hayatta denge faktörü olmaları ve istikrara katkıları ile demokrasinin vazgeçilmez unsuru ve adeta toplumun sigortası konumunda bulunuyor. Esnaf ve sanatkâr ağır sorunlar altında eziliyor… ü Sosyoekonomik ve demografik açıdan stratejik önem taşıyan esnaf ve sanatkâr kesimi, büyük zincirlerle eşitsiz rekabet koşulların yanı sıra mevzuattan kaynaklanan sorunlar, BAĞ-KUR’la ilgili yükümlülükler başta olmak üzere ağır mali yükler altında eziliyor. ü Esnaf ve sanatkâr kesimi büyük sermaye kuruluşları karşısında yok olma tehlikesiyle karşı karşıya. ü Esnaf ve sanatkâr işletmeleri, finans kaynaklarına ulaşamıyor. Bu nedenle de gelişmiş teknoloji kullanarak üretim yapabilme ya da tüketicinin büyük zincirlere tercih edeceği kaliteli ve ucuz hizmeti sunma kapasitelerini geliştiremiyorlar. Yeterli finans desteği bulamadıkları için kendilerini yenileyemiyor, rekabet gücü kazanamıyorlar. ü Esnaf ve sanatkâr işletmeleri ağır bürokratik işlemlerden mağdurlar; vergi ve sosyal güvenlik ödemelerinden dolayı zorlanıyorlar. ü Pazarlama, yönetim, tanıtım bilgilerinin eksik oluşu, esnaf ve sanatkâr işletmelerinin büyük perakende zincirleri ve sermaye kuruluşları ile rekabet etmesini imkânsız hale getiriyor. ü Son kredi kartı düzenlemesiyle taksitin sınırlanması esnafı olumsuz etkiledi. Protestolu senetler ile takipteki alacaklardaki artışlar da koşulları iyice içinden çıkılmaz hale getirmektedir. Esnaf da kendisini sıfırlayan AKP’ye sıfır verecek 30 Mart yerel seçimleri, Türkiye’nin 12 yılını çalan AKP iktidarından kurtulma sürecinde önemli bir dönüm noktası olacak. Yerel seçimlerde oy kullanacak seçmenin önemli bir bölümünü esnaf ve sanatkâr kesim oluşturuyor. Esnaf ve sanatkârın oy tercihi, ülkenin kaderini belirleyecek nitelikte ve AKP uygulamalarından zihniyetinden kurtulma yönünde büyük önem taşıyor. Türkiye’nin 12 yılını çalan; küçük esnafı AVM’lere ezdirerek yok eden bu rantçı iktidardan kurtulmada esnaf ve sanatkârımıza büyük görev düşüyor… Esnaf ve sanatkâr kesimin iradesi; ekonomide haksız rekabetin ve tekellerin hâkimiyetinin sona erdiği yeni Türkiye’ye giden yolda belirleyici olacaktır. Bu nedenle esnafımız da iktidarı döneminde kendisini bitiren AKP’yi sandıkta sıfırlayacağına inanıyorum. Peki CHP ne yapacak? CHP ise bölgeler arası dengeli büyüme ve gelişmeye katkıda bulunan, ülke çapında istihdamı artıran, ekonomik ve toplumsal yapının vazgeçilmez unsuru olan esnaf ve sanatkârlarımızın talep değişikliklerine ve çeşitliliklerine, rekabet koşullarına hızla uyum sağlayabildikleri bir düzen öngörmektedir. Esnaf ve sanatkârımız ekonomik yapıda hak ettikleri ve olması gereken konuma CHP iktidarında gelecektir. Bu doğrultuda; 1- Ekonomik büyümeden esnaf, sanatkâr ve küçük işletmelere yeterli pay verilecektir. 2- Ülke ekonomisinin canlandırılması için hazırlanan destek paketlerine esnaf ve sanatkârlar öncelikli olarak dâhil edilecek, tamamen bu kesime özel teşvik ve destek paketi hazırlanacaktır. 3- Bu kapsamda, yeni işyeri açacak esnaf ve sanatkârlara 5 yıl süreyle vergi indirimi, 4- Esnafımıza, bir önceki yıl ödediği SGK primi ve gelir vergisi oranında, sıfır faizli Cansu Suyu Kredisi verilmesi, 5- Nakliyeci esnafına indirimli akaryakıt, şoför, minibüsçü ve servisçi esnafına bir kereye mahsus KDV ve ÖTV alınmadan araçlarını yenileme imkânı, esnafın yanında çalışanların sosyal güvenlik primlerinde indirim, kalfaların sigorta primlerinin devlet tarafından karşılanması, enerji fiyatlarında indirime gidilmesi, 6- Halk Bankası’nın ayakkabı kutuları yerine yeniden esnaf ve KOBİ’lerle ilgilenmesi, Ziraat’in ise yeniden çiftçinin bankası haline gelmesi, 7- Yapısı güçlendirilecek, siyasi baskılardan arındırılıp, özerkleştirilecek Halk Bankası tarafından kullandırılan esnaf kredilerinde sıfırdan başlayan faizlerle çeşitlendirilmesi sağlanacaktır. 8- Esnaf ve sanatkârlara Halk Bankası tarafından kullandırılan krediler mesleklere göre çeşitlendirilecek, kredilerin vadeleri uzatılacak ve bütçeden ayrılan destek miktarı artırılacaktır. 9- Çok sayıda vergi, harç ve prim yükü altında ezilmekte olan esnaf ve sanatkârlar bu kargaşadan ve yükten kurtarılacaklardır. Vergi sisteminde bürokrasi azaltılacak, esnaf ve sanatkârın vergi işlem ve mevzuatı kolaylaştırılıp, sadeleştirilecektir. 10- Gelir Vergisi Kanunu’nda esnaf ve sanatkâr tanımı yenilenecek, esnaf muaflığının kapsamı yeniden tanımlanacaktır. Kaldırılmış olan, vergiden muaf esnaf ve sanatkârların esnaf odalarına kayıtlı olmaları koşulu yeniden öngörülecek, Vergiden Muaf Esnaf Belgesi’nin esnaf odalarınca verilmesi sağlanacaktır. 11. __Esnaf ve sanatkârlar ile ücretlilere uygulanan gelir vergisi oranları diğer mükelleflerin tabi olduğu tarifeden 5 puan düşük olarak belirlenecektir. 12- Esnaf ve sanatkârların birikmiş vergi ve SGK prim borçlarının gecikme faizleri, enflasyon oranı esas alınarak yeniden yapılandırılacaktır. 13- Esnaf ve sanatkârlarımızı, sanayi ve bilgi toplumunun yeni üretim sektörlerine, katma değeri yüksek yeni mal ve hizmet üretimlerine, kendi faaliyet alanlarında inovasyona yönlendirecek girişimcilik, bilgi ve teknoloji, finansman ve kredi desteği sağlanacaktır. 14- Küçük Sanayi Sitelerinde faaliyet gösteren esnaf ve sanatkârlara sağlanmakta olan düşük faizli ve sosyal amaçlı kredi desteği uygulamaları güçlendirilerek, bu kesimin üretimini artırıcı, rekabet gücünü geliştirici araca dönüştürülecektir. 15- Esnaf ve sanatkârların üst destek kuruluşlarının siyasi ipotek veya baskı altına alınma uygulamalarına son verilecektir. Esnaf Kredi ve Kefalet Kooperatiflerinin esnafa destek çalışmalarının güçlü ve etkin olması özendirilecek ve denetlenecektir. 16- Esnaf ve sanatkârlara, KOBİ’lere sağlanan kredi olanaklarının yeni kredi ve finansman yöntemleri ile ‘on yılda beş katına’ çıkartılması hedef alınacaktır. 17- Hiper ve grosmarketlerin kuruluş ve faaliyetlerine sınırlama getiren AB mevzuatı ülkemizde de yürürlüğe konularak, bu kurumların mahallelerde alt birimler açarak bakkallarla rekabete girmelerinin önü alınacaktır. 18- Esnaf, sanatkâr ve KOBİ’lerin sanayi envanteri eksiksiz olarak çıkartılacak, bu birimlerin sorunlarına en üst düzeyde sahip çıkılacaktır. 19- Anayasada düzenlenen haklardan olan “Yaşam Hakkı” bütün temel haklardan daha üstün olduğundan 60 günden fazla prim borcu bulunan esnaf ve sanatkârların ve ailelerinin sağlık hizmetinden faydalanması sağlanacaktır. 20- Düz lise ve üniversite mezunu işsiz gençlerin çıraklık eğitimi yoluyla kendilerini yeni meslek alanlarına yönlendirmesi amacıyla çıraklık eğitimi bütünüyle yenilenecek ve geliştirilecektir. 21- Mesleki eğitim yapan işletmeler ve meslek kuruluşları beşeri, teknik ve mali açılardan teşvik edilecektir. 22- Esnaf ve sanatkârların el emeğine dayalı veya küçük işletmelerde üretilen mallarının dış pazarlarda tanıtılmasına katkı sağlayacak fuarlara katılmaları, özel teşvik sistemi ile desteklenecektir. 23- Ticari amaç kapsamında yurt dışında işbirlikleri kurmak ve seminer, konferans ve fuarlara katılmak üzere yapılacak geziler için vize kolaylığı sağlanması amacıyla girişimler başlatılacaktır. 24- Devlet, esnaf ve sanatkâra yönelik danışmanlık hizmetlerinin yoğunluğu ve çeşitliliğini artırıcı önlemler alacaktır.

Taksit Yasağından Sonra Harcamalarda 4 Milyar TL Düşüş Yaşandı

Bankacılık Düzenleme ve Denetleme Kurumu'nun yayımladığı raporlara göre bireysel taksitli kredi kartı harcamaları taksit yasağının başladığı Şubat 2014 tarihinde toplamda 4 milyar birden azaldı Gazi Üniversitesi Ekonomi Bölümü Öğretim elemanlarından Doç. Dr. Murat Atan, kredi kartı harcamalarına getirilen taksit yasağının sonuç verdiğini belirterek, 'Taksitli harcamalar daha da düşecek.' dedi. RESMİ VERİLER Resmi verilere göre 27 Aralık 2013 tarihinde 47 milyar 106 milyon TL olan taksitli kredi kartı harcamaları 31 Ocak 2014 tarihinde 47 milyar 835 milyon TL'ye yükseldi. Ancak kredi kartına taksit sınırlamasının getirildiği 1 Şubat 2014 tarihinden itibaren, ayın sonuna kadar bu rakam 43 milyar 965 milyon TL'ye gerileyerek, yaklaşık 4 milyar birden düştü. Kurumsal Taksitli Kredi Kartı harcamalarında da Şubat sonu itibariyle yaklaşık 700 milyon TL düşerek 5 milyar 676 milyon TL'ye geriledi. Bireysel ve Kurumsal Taksitli Kredi Kartı harcamaları bir ayda toplam 4 milyar 500 milyon TL düştü. Gelir düzeyi düşük olan vatandaşın borcunu borçla çevirdiğini anlatan ekonomist Murat Atan, 'Vatandaşın gelir düzeyi düşük. Ama 4- 5 kredi kartı var ve hepsine borçlu. Bu borçları ödemek için yüksek faizli krediler kullanıyor. Bu durum da vatandaş kazanmadan harcamış oluyor. Bu her şeye rağmen tüketim çılgınına dönem toplumumuzu frenlemek adına olumlu bir gelişme.' ifadelerini kullandı. BANKALARIN KARLILIĞINI ETKİLEYECEK Söz konusu durumun bankaların karlılık düzeylerini muhakkak etkileyeceğini vurgulayan Doç. Dr. Atan, 'Ancak bankaların karlılığının azalması, bankaları çok etkilemez. Önemli olan bankaların aktif kalitesinin bozulmaması. Artık bankalar kredi plasmanı yapamadıkları için eskisi kadar kredibilitesi yüksek kişilere kredi vermek yerine daha düşük seviyede kredi, yani geri dönmeme riski olan kredileri verme yönünde hareket ediyor. Bu da aktif kalitesini bozuyor ' diye konuştu. BANKALAR MERKEZ'DEN BORÇ ALMAK YERİNE BİRBİRLERİNE BORÇLANIYOR Merkez Bankası dövizdeki dalgalanmayı durdurmak için son çare başvurduğu faiz artırımından sonra bankaların yurt içindeki bankalara olan borcu birden arttı. BDDK'nın verilerine göre bankaların yurt içindeki bankalara olan borcu bir ayda 2 milyar TL arttı. 31 Ocak 2014'te 3 milyar 104 milyon TL olan bankaların yurt içindeki bankalara olan borcu 28 Şubat'ta 5 milyar 55 milyon TL'ye yükseldi. Murat Atan, bu gelişmeyi de 'Merkez Bankası bankalara borç verme faizini birden bu kadar yükseltince, bankalar birbirlerinden borç almaya başladı. Bu durum kısa vadede belki ama uzun vadede sürdürülebilir bir şey değil.' şeklinde değerlendirdi. Milliyet

Umut Oran: AKP Kendi “İstikrarı” İçin Halkı Borca Mahkum Etti

CHP Genel Başkan Yardımcısı Umut Oran, AKP iktidarının “İstikrar sürsün Türkiye büyüsün” diyerek, ülkeyi ağır borç yükünün altına sokup, kredili refah yarattığını belirterek, “AKP kendi ‘istikrarı’ için halkı borca mahkum etti. Baharın müjdesi Nevruz’da “kuş cıvıltısına” dahi tahammülü kalmayan Erdoğan, artık kaybetmeye mahkum. Çünkü “İstikrar sürsün Türkiye büyüsün” diye yıllarca halkı kandırıp yandaşlarını zenginleştirip, dünyada benzeri görülmemiş yolsuzluklara imza atan AKP kaçınılmaz sonuna yaklaşıyor. 30 Mart seçimleri AKP iktidarından kurtulmadan ilk önemli dönüm noktası olacaktır. Türkiye’nin 12 yılını çalan AKP, geride ağır bir borç yükü bırakıp gidecek. Borçla tüketen değil, üreten ve adil bölüşen Türkiye’yi CHP olarak elbirliğiyle inşa edeceğiz; üretim tüketim dengesini kuracağız. Sosyal demokratlar olarak bu ülkede sosyal yardımları da ilk biz başlattık, bunu da olması gerektiği gibi, sağlıklı biçimde uygulayacağız. Sosyal yardımların kesilmesi değil bilakis daha etkili biçimde katlanarak artması sağlanacaktır” dedi.Konuyla ilgili olarak bugün yazılı açıklama yapan Umut Oran, şunları kaydetti: AKP iktidara geldiğinde 2 milyar liranın altında bulunan tüketici kredileri, 125 katlık artışla 249.5 milyar liraya yükseldi. Bireysel kredi kartları ile birlikte hane halkının toplam borç yükü 52 kat büyüyerek 6.3milyar liradan 333.6 milyar liraya ulaştı. Kredi kartı sayısı 2002 sonundan bu yana yüzde 261 artışla 57 milyona ulaştı. AKP döneminde vatandaşın cebine net 41 milyon adet yeni kredi kartı konuldu. 3 milyon dolayındaki yurttaş, tüketici kredisi ve/veya kredi kartı borcunu ödeyemediği için “kara liste”de... AKP, halkı sürekli borçla tüketmeye teşvik etti; bankacılık sektörünün yurt dışından borç olarak sağladığı kaynaklar tüketici kredisi şeklinde başta konut olmak üzere tüketime pompalandı. Tüketici kredisi ve kredi kartlarıyla henüz kazanılmamış gelirler üzerinden borçlanarak tüketen vatandaşlara sanal bir refah süreci yaşatıldı. Borçlar dağ gibi büyürken, vatandaşın sahte zenginleşme algısı oya tahvil edildi. AKP döneminde, Türkiye’nin önceki 80 yıldaki toplam dış borç stoku üçe katlandı. 2002 sonunda 129.6 milyar dolar olan dış borç 400 milyar dolara yaklaştı. Gelecek bir yıl içinde yapılması gereken dış borç ödemesi ise 163 milyar dolar… “İstikrar sürsün Türkiye büyüsün” dediler, ülkeyi ağır borç yükünün altına sokup, kredili refah yarattılar. Gelinen aşamada vatandaş bankalara; bankalar ve şirketler ise yurt dışı kreditörlere gırtlağına kadar borçlu. Türkiye, 30 Mart yerel seçimlerine tüm kesimleriyle ağır borç yükü altında giriyor. AKP döneminde Türkiye borçlanma rekoru kırdı. Halk sürekli borçla tüketmeye teşvik edildi; bankacılık sektörünün yurt dışından borç olarak sağladığı kaynaklar tüketici kredisi şeklinde başta konut olmak üzere tüketime pompalandı. Tüketici kredisi ve kredi kartlarıyla henüz kazanılmamış gelirler üzerinden borçlanarak tüketen vatandaşlara bir sanal refah dönemi yaşatıldı. Vatandaşın sahte zenginlik algısı oya tahvil edildi. Bankacılık sektörünün sürekli tüketici kredileri ve kredi kartları ile fonladığı, adeta kaynak bombardımanına tuttuğu iç tüketim canlandıkça, ithalat, dış ticaret açığı ve buna bağlı olarak cari açık büyüdükçe büyüdü. Gelinen aşamada vatandaş bankalara; bankalar ve şirketler ise yurt dışı kreditörlere borçlu. Türkiye, 30 Mart yerel seçimlerine tüm kesimleriyle gırtlağa kadar borç içinde giriyor. Hanelerin borç yükünde yüzde 12 bin 544’lük artış… AKP’nin iktidara geldiği 2002 yılının sonunda 2 milyar liranın altında bulunan toplam tüketici kredileri, aradan geçen sürede tam yüzde 12 bin 544 oranında (125 kat) artarak bu yılın Ocak sonu itibariyle 249.5 milyar liraya ulaştı. Tüketici kredilerinin 111 milyarını konut, 8.4 milyarını taşıt kredileri, yaklaşık 130 milyarını ise diğer krediler oluşturuyor. 2002 sonundan bu yana tüketici kredileri içinde en hızlı artış yaklaşık 417 katla konut kredilerinde yaşandı. Aynı dönemde bireysel kredi kartı borçları da yüzde 1.841 oranında (18.4 kat) artarak 4.3 milyar liradan 84.1 milyar liraya yükseldi. Böylece tüketici kredileri ile bireysel kredi kartı borçlarının toplamından oluşan hane halkı toplam borç yükü, AKP döneminde 52 kat büyüyerek 6.3 milyar liradan 333.6 milyar liraya ulaştı. AKP ile birlikte kredi kartı sayısı patladı Türkiye’de 1970’li yıllardan itibaren kullanılmaya, daha çok 1980’lerde yaygınlaşmaya başlayan kredi kartlarının sayısı 2000’li yıllarda katlanarak büyüdü. 1997 yılında 5 milyonun altında bulunan, 2001 sonunda 14 milyona yaklaşan kredi kartı sayısında, asıl patlama AKP döneminde yaşandı. Ocak 2014 itibariyle 57 milyon adede yaklaşan kredi kartı sayısı 2002 sonundan bu yana yüzde 261 oranında artış gösterdi. Bu dönemde vatandaşın cebine net 41 milyon adet yeni kredi kartı konuldu. Kredi kartında yıllık işlem hacmi 424 milyar lira… Kredi kart sayısındaki artışa paralel olarak bu kartlarla yapılan alışveriş ve nakit çekimlerin hacminde yaşanan hızlı büyüme de son yıllarda ivme kazandı. 2008 yılında alışveriş ve nakit çekim olmak üzere toplam 185.5 milyar lira olan kredi kartı işlemlerinin tutarı 2013 yılında 424 milyar liraya ulaştı. Bu da GSYH’de yaklaşık yüzde 72 paya sahip olan özel tüketim harcamalarının yüzde 40’ına yakın bir orana denk geliyor. Geçen yılın tümünde kredi kartlarıyla 387 milyar liralık alışveriş, 37 milyar liralık da nakit çekim işlemi gerçekleştirildi. Toplam kredi kartı borç bakiyesi 100 milyara gidiyor Bireysel ve kurumsal tüm kredi kartlarındaki toplam borç bakiyesi 2002-2013 döneminde 21 kat büyüyerek 94.9 milyar liraya ulaştı. 2002 sonunda sadece 4.3 milyar lira olan bireysel kredi kartı sahiplerinin borç yükü, 2013 sonunda 83.8 milyar liraya yükselirken; 2004 sonundan itibaren kayıtlara giren kurumsal kredi kartı sahiplerine ait borç yükü de aynı tarih itibariyle 11.1 milyar lira oldu. 2002 sonuna göre bireysel kredi kartlarındaki borç bakiyesi yaklaşık 18 kat, kurumsal kredi kartlarındaki toplam borç yükü ise 54 kat artış gösterdi. 3 milyon kişi “kara liste”de… Farklı aylarda borcunu ödeyemediği için kara listeye alınanlarla ilgili mükerrerlik giderildikten sonra; başka deyişle bir kişinin yıl içinde bir kez sayılması durumunda tüketici kredisi borcunu ödemeyenlerin 2009 sonunda 169 bin 590 olan sayısı, 2013 sonunda 1 milyon 215 bin 308’e ulaştı. Kredi kartı borcunu ödeyemeyenlerin sayısı da 272 bin 18’den 1 milyon 738 bin 794’e yükseldi. Böylece “kara listede” yer alanların toplam sayısı 441 bin 608’den 2 milyon 954 bin 102’ye yükselerek 7’ye katlandı. Ailelerin gelir artışı yavaşlarken borç artışı hızlandı… 2013’ün tümünde hane halkı harcanabilir gelirinin yüzde 9.7, yükümlülüklerinin ise yüzde 24.1 arttığı tahmin ediliyor. Buna göre hane halkının borç artışı gelirdeki ile giderek arayı açıyor. Hane halkı yükümlülüklerinin harcanabilir gelirine oranı yüzde 40’a yaklaşıyor. Bu oran daha iki yıl önce yüzde 20’lerde bulunuyordu. Bu arada hane halkının faiz ödemelerinin de yılın tümünde yüzde 21.7 artışla 36.5 milyar liraya ulaştığı tahmin ediliyor. Buna göre 2011’de yüzde 4.4 olan, geçen yıl yüzde 4.9’a çıkan faiz ödemelerin harcanabilir gelire oranı 2013’te yüzde 5.4’e ulaştı. Hane halkı yükümlülüklerindeki artışa karşılık hane halkı tasarruf oranı ise yüzde 7 dolayında bulunuyor ve düşmeye devam ediyor. 80 yıldaki dış borcu, 11 yılda üçe katladılar… AKP döneminde Türkiye’nin dış borcu üçe katlandı. 2002 sonunda 129.6 milyar dolar olan toplam dış borç, en son Eylül 2013 durumunu yansıtan verilerde 373 milyar dolar olarak açıklandı. Yani ülke olarak 400 milyar dolar dolayında dış borcumuz bulunuyor. Başka deyişle AKP döneminde, Cumhuriyetin ilk 80 yılında oluşan stokun iki katı kadar net dış borçlanmaya gidildi. Yani 80 yılın sonundaki dış borç bakiyesi, 11 yılda üçe katlandı. 373 milyar dolarlık dış borcun 111.7 milyar doları kamunun, 5.6 milyar doları Merkez Bankası’nın, 255.3 milyar doları ise özel sektörün… Dış borcun büyük bölümünün özel sektöre ait olması dolayısıyla AKP sorumluluktan kaçamaz. Çünkü özel sektörün borcu da ülkenin borcudur. Ayrıca AKP işbaşına geldiğinde kamu finansmanını dış borç yerine ağırlıkla iç borçla döndürmeyi benimserken, kur garantisi vererek özel sektörü dışarıdan borçlanmaya teşvik etti. Şimdi küresel likidite kısılırken, yıllardır AKP’ye güvenip fütursuzca borçlanmış olan bankalar ve reel sektör, yükselen kurlar nedeniyle ciddi risk altında. Bunun da en büyük sorumlusu yine AKP hükümettir. Fed’in parasal sıkılaştırma kararları ile dövizde rekor artış yaşanırken, Türkiye’nin önümüzdeki bir yıl içinde 163 milyar dolar dış borç ödemesi gerekiyor. Bunun da 87 milyar dolarının bankalar ve diğer finans kuruluşlarınca, 51.7 milyar dolarının da reel sektör kuruluşlarınca yapılması gerekiyor. Üreten Türkiye için CHP… AKP’nin ekonomi modelinin özünü “tatlı kâr” ortamının çektiği yoğun “sıcak para” ve borçla tüketime özendirilen halkın harcama artışı sayesinde ülkeye yaşatılan sanal büyüme, suni canlılık ve ödünç, kredili refah oluşturuyordu. AKP iktidarı boyunca Türkiye yoğun sıcak para girişi ve bankaların yurt dışında sağladığı kredilerle iç tüketimi fonlaması sayesinde kağıt üzerinde, sanal büyüme kaydetti. Ancak istihdam yaratmayan, işsizliği azaltmayan bu sahte büyümenin kimseye bir hayrı dokunmadı. Aksine tüketimle büyüme modeli, kaçınılmaz olarak, Cumhuriyet tarihinde görülmemiş bir cari açık belasını Türkiye’nin başına musallat etti ve tüm kesimleriyle ülkeyi ağır bir borç yükünün altına soktu. Fed’in parasal sıkılaştırma uygulamasını hayata geçirmesi üzerine ise sıcak para ve borçlanma dışında oyun planı bulunmayan AKP’nin ekonomideki sahte başarı masalı da sona erdi. Yıllardır milleti yalanlarla kandırıp oy alan Recep Tayyip Erdoğan’ın yolsuzluk ve usulsüzlüklerinin de ortaya saçılması ile gerçekler ortaya çıktı. AKP oyları hızla eriyor... Kendi yaptığı araştırmalarda bile oyları yüzde 30’lara inen Erdoğan, elindeki devlet olanaklarıyla daha da despotlaşıyor ve ne pahasına olursa olsun bir kez daha iktidar olmanın yolunu arıyor, ancak nafile… Baharın müjdesi Nevruz’da “kuş cıvıltısına” dahi tahammülü kalmayan Erdoğan, artık kaybetmeye mahkum. Çünkü “İstikrar sürsün Türkiye büyüsün” diye yıllarca halkı kandırıp yandaşlarını zenginleştirip, dünyada benzeri görülmemiş yolsuzluklara imza atan AKP kaçınılmaz sonuna yaklaşıyor. 30 Mart seçimleri AKP iktidarından kurtulmadan ilk önemli dönüm noktası olacaktır. Türkiye’nin 12 yılını çalan AKP, geride ağır bir borç yükü bırakıp gidecek. Borçla tüketen değil, üreten ve adil bölüşen Türkiye’yi CHP olarak elbirliğiyle inşa edeceğiz; üretim tüketim dengesini kuracağız. Sıcak paraya değil, ulusal tasarruflara dayanan hızlı büyüme ve milli gelirin adil dağılımını sağlayacağız. Sosyal demokratlar olarak bu ülkede sosyal yardımları da ilk biz başlattık, bunu da olması gerektiği gibi, sağlıklı biçimde uygulayacağız. Sosyal yardımların kesilmesi değil bilakis daha etkili biçimde katlanarak artması sağlanacaktır.

- 1

- ...

- 5