Ev Yerine Mevduat Karşılaştırması Değil! 'Mevduat Getirisi Ev Kredisini Ödeyebilir mi?' Karşılaştırması Yaptık

Mevduat faizlerindeki yükseliş giderek gündemde daha fazla yer ediniyor. Bunun nedenleri içinde birçok sebep sıralarken, ev almak yerine mevduata para yatırmanın daha karlı olup olmadığının bölünmesini yaşadığımız bu ortamda, aslen vadeler ya da koşullar birbirini karşılamadığı için konuyu başka açıdan ele aldık.

Türkiye'de son yıllarda ekonomideki dengelerin bozulmasıyla enflasyonist süreçte TL'nin değer kaybı birçok fiyatlamayı değiştirdi. Faiz politikalarındaki eksen farklılıkları da halen dengelerin oturmasının zaman aldığını gösteriyor.

Temel ihtiyaç olan barınmada da yaşanan fiyat yükselişleri özellikle alt ve orta gelir gruplarını etkiliyor. Ancak parası olan için alternatif yöntemler de bitmiyor.

3 milyonluk konutları ele aldığımız bu alternatif hesaplamamızda, tam olarak güncel veriler kullanacağımızdan her daim geçerli yöntemler olmayacaktır ancak günümüz için ilginç bir perspektif sunabilir.

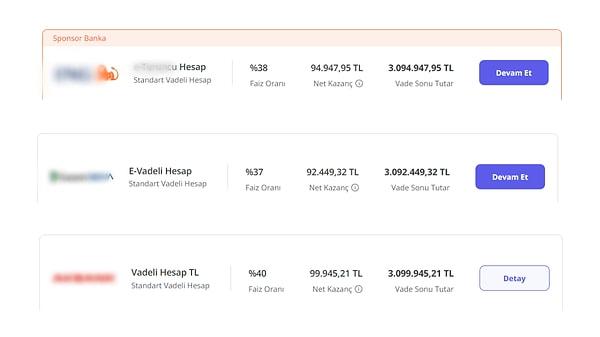

3 milyon TL'si olan bir vatandaş olduğumuzdan yola çıkalım. Paramızı bankaya yatırdık. Vadeli mevduatta günümüz koşullarında yüzde 35-40 aralığında bir faiz oranı söz konusu olurken, aylık getirisi de ortalama 93 bin seviyesinde oluyor.

Aslen yıllık yüzde 40, aylık 3,29 gibi bir orana geldiğinden, stopaj düştük, oran yüzde 40 diyelim yine 93 bin TL bir aylık getiri sağlayacak bu para.

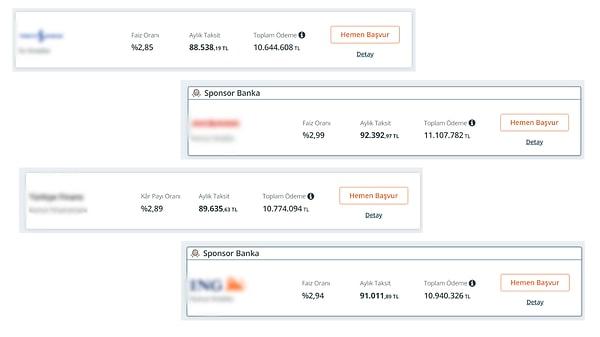

3 milyonluk kredi ile de ev alacağız diyelim. Tabi burada şöyle koşullar da var yüzde 100 krediyle ev alıyoruz ki mümkün değil.

Ayrıca dedik ya günümüz koşulları geçerli. Daha yüksek oranlar da var ama biz en uygunlarını ele aldık.

Ortalama 90 bin gibi bir kredi taksiti ödersek ki vade de 10 yıl bu arada. Üzerine para kalma ihtimali bile doğabiliyor. Aslında burada amaç nakit paraya dokunmadan kredi ile ev almak.

Tabi koşulların 10 yıl bu şekilde devam etmesi durumu da var. Diyelim ki etti o zaman da 10 yılın sonunda bir ev, 3 milyon da TL sahibi olunabiliyor.

10 yıl sonraki enflasyonla mevduattaki 3 milyon ne kadar eder tam kestiremiyoruz tabi. Ancak ev ile birbirlerini dengeleme ihtimalleri de bulunuyor.

Keşfet ile ziyaret ettiğin tüm kategorileri tek akışta gör!

Test

Test

Gündem

Gündem

Magazin

Magazin

Video

Video

Bu içerikler de ilginizi çekebilir.

Faizlerde Artış Sürüyor: Kredi ve Kredi Kartı Faizleri Yükseldi

Yorum Yazın

3 milyon tl miz varsa neden kredi çekiyoruz mal mıyız biz...direk evi alsak olmuyor mu?